Фундаментальный анализ акций пошагово, со скриншотами, ссылками и примерами на реальных компаниях.

- Базовые параметры отбора активов

- Стоимость акции (Stock Price)

- Рыночная капитализация

- Market Cap и Enterprise Value

- Объём торгов

- Поиск недооцененных и справедливо оцененных акций на рынке

- P/E (Цена/Прибыль)

- P/E и PEG

- P/S (Цена/Объём продаж)

- P/FCF (Цена/Свободный денежный поток)

- P/B (Цена/Балансовая стоимость)

- Финансовые метрики

- Debt/Equity

- Коэффициенты ликвидности

- Показатели эффективности бизнеса

- Коэффициенты рентабельности продаж

- Анализ маржи

- Коэффициенты рентабельности активов, капитала, инвестиций

- Ключевые выводы

- Полезные сайты для анализа акций компаний

- Скринеры для отбора бумаг

- Ограничение фундаментального анализа

Базовые параметры отбора активов

Поиск акций следует начинать с выбора таких базовых параметров как:

- Стоимость акции (Stock Price).

- Рыночная капитализация (Market Capitalization).

- Объем торгов (Average Volume).

Стоимость акции (Stock Price)

Это цена, по которой акция торгуется на бирже в текущий момент. Котировка акции состоит из двух цен: цены спроса и предложения.

- Цена спроса (Bid Price) — цена, по которой акцию можно продать.

- Цена предложения (Ask Price, Offer) — цена, по которой акцию можно купить.

- Разница между Bid и Ask называется спредом.

Важно. При инвестировании нужно избегать дешевых акций (стоимостью менее $5 – т.н. Penny Stocks). Чем акция дешевле, тем она волатильней и тем выше по ней риск.

Рыночная капитализация

Рыночная капитализация (Market Cap) рассчитывается как: [Рыночная цена акции] ∗ [Число выпущенных бумаг].

По размеру капитализации выделяют компании:

- Высокой капитализации (Large Cap > $10 млрд.).

- Средней капитализации (Mid Cap > $2-10 млрд.).

- Малой капитализации (Small Cap > $300 млн. – $2 млрд.).

- Микро капитализации (Micro Cap > $50 – 300 млн.).

Акции высокой капитализации более стабильны, чем акции средней и малой капитализации.

Малые компании более волатильны. При наличии растущего тренда на рынке и аппетита к риску акции малой и средней капитализации растут сильнее. Но в условиях падающего рынка их снижение значительнее.

Поэтому выбор акций мы должны увязывать со своей стратегией инвестирования.

Market Cap и Enterprise Value

Наряду с рыночной капитализацией компании (Market Cap) при анализе важно смотреть на Enterprise Value (EV) – стоимость компании.

EV – более точный финансовый показатель, чем Market Cap. Потому как в нём учитываются долги и денежные средства компании. Упрощенно он рассчитывается как:

EV = Market Cap + Debt – Cash

Как видно, компания с большим количеством денежных средств и меньшим долгом в своем балансе будет иметь EV ниже, чем Market Cap. И наоборот, у компании с небольшим количеством наличных денег и большим количеством долгов на балансе EV будет выше, чем Market Cap.

Две компании с одинаковой Market Cap могут отличаться по EV из-за различного уровня долга и остатков денежных средств.

Выбирая между двумя компаниями с одинаковой капитализацией, нужно выбирать ту, у которой EV ниже.

Где найти EV?

Задать EV (Enterprise Value) для отбора акций можно в сринере на сайте Tradingview.com: https://www.tradingview.com/screener/

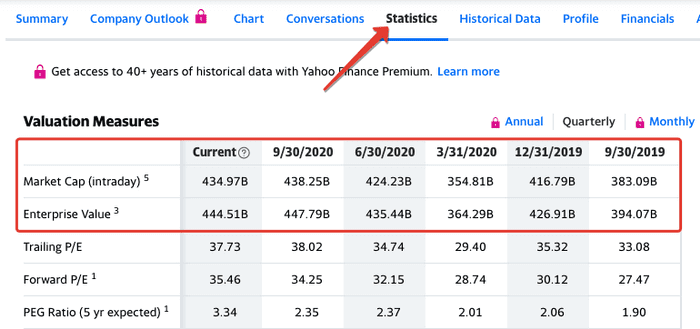

Сравнить Market Cap и EV можно на сайте Yahoo! Finance – раздел Statistics. На примере компании Visa (V) это выглядит так: https://finance.yahoo.com/quote/V/key-statistics?p=V

Объём торгов

Среднедневной объём торгов – важный момент, т.к. он – индикатор ликвидности.

Ликвидность – это возможность продать актив по цене, близкой к той, что есть на рынке. Чем выше ликвидность, тем уже спред и ниже издержки при продаже бумаги.

Объём торгов в 300 тыс. акций в день (Average Volume) можно считать минимальным порогом, защищающим от риска низкой ликвидности (при условии, что вы не используете опционы). Если же работаете с опционами на акции, то объём торгов должен быть выше 500 тыс. бумаг в день.

Объём торгов при поиске акций ETF-фондов может быть ниже, но не менее 100 тыс.

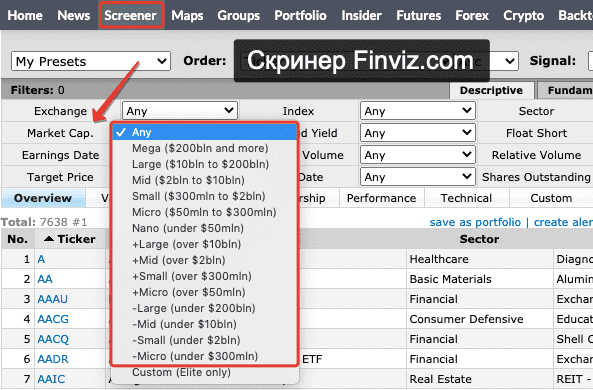

Пример базовых настроек скринера на Finviz.com:

Обратите внимание. К базовым настройкам в скринере Finviz.com необходимо применить фильтр по выбору акций – компаний или ETF в разделе Industry. Если нам нужны только акции компаний, то выбираем Stocks only. Если ETF, то Exchange Traded Fund. Ссылка: https://finviz.com/screener.ashx?v=111&f=cap_large,ind_stocksonly,sh_avgvol_o500,sh_price_o20

Что еще можно сделать?

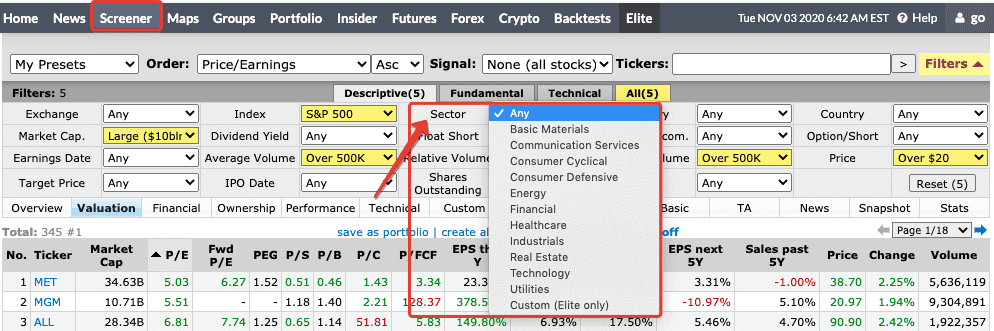

1. Добавить в фильтр индекс.

Если мы делаем ставку на крупные компании, то дополнительно к данным параметрам можем добавить вхождение акции в состав индекса широкого рынка S&P 500. Ссылка: https://finviz.com/screener.ashx?v=111&f=cap_large,idx_sp500,ind_stocksonly,sh_avgvol_o500,sh_price_o20

2. Выбрать институциональную поддержку.

Дополнительно для отбора зрелых надёжных бумаг в качестве фильтра при базовом отборе можно выбрать уровень институциональной поддержки бумаги (Institutional Ownership). К институциональным инвесторам относятся пенсионные и взаимные фонды, банки, инвестиционные, страховые компании.

Акции компаний, в которых институционалы держат более 70%, имеют институциональную поддержку. Акции, в которых институционалы держат менее 20%, представляют наибольший интерес при поиске недооцененных акций.

3. Выбрать долю акций у инсайдеров

Также можно задать долю бумаг, принадлежащую руководству компании (Insider Ownership). Чем больше акций компании у менеджмента, тем выше их интерес в результатах работы. Ссылка: https://finviz.com/screener.ashx?v=131&f=cap_large,idx_sp500,ind_stocksonly,sh_avgvol_o500,sh_insiderown_o20,sh_price_o20&ft=2

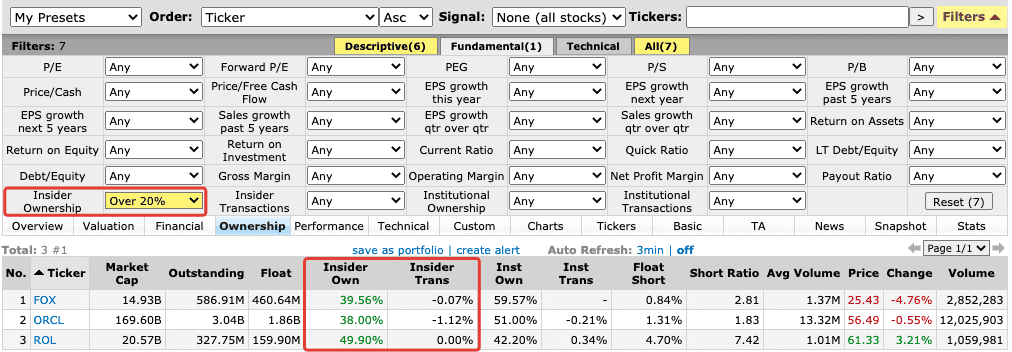

Посмотреть, что делали институционалы и инсайдеры с бумагой – покупали или продавали – можно в табличной части в разделе Ownership (см. скриншот выше). Ссылка: https://finviz.com/screener.ashx?v=131&f=cap_large,idx_sp500,ind_stocksonly,sh_avgvol_o500,sh_insiderown_o20,sh_instown_o60,sh_price_o20&ft=2

- Положительные значения в Insider Transactions и Institutional Transactions говорят о покупках.

- Отрицательные значения Insider Transactions и Institutional говорят о продажах.

Дополнительный поиск по сделкам инсайдеров есть на Finviz.com в разделе Insider: https://finviz.com/insidertrading.ashx

Поиск недооцененных и справедливо оцененных акций на рынке

Для быстрого поиска недооцененных и справедливо оцененных акций на рынке используется отбор по ценовым мультипликаторам.

Данные коэффициенты представляют собой соотношение рыночной цены акции к заданной финансовой базе (прибыль, денежный поток, выручка от реализации) за последний отчетный год, либо за последние 12 месяцев.

Наиболее популярными ценовыми мультипликаторам являются:

- P/E (Цена/Прибыль).

- P/S (Цена/Объем продаж).

- P/FCF (Цена/Свободный денежный поток).

- P/B (Цена/Балансовая стоимость).

Как видно по названию, они отражают, сколько (прибылей, выручек и пр.) мы платим за актив, и насколько эффективны такие вложения.

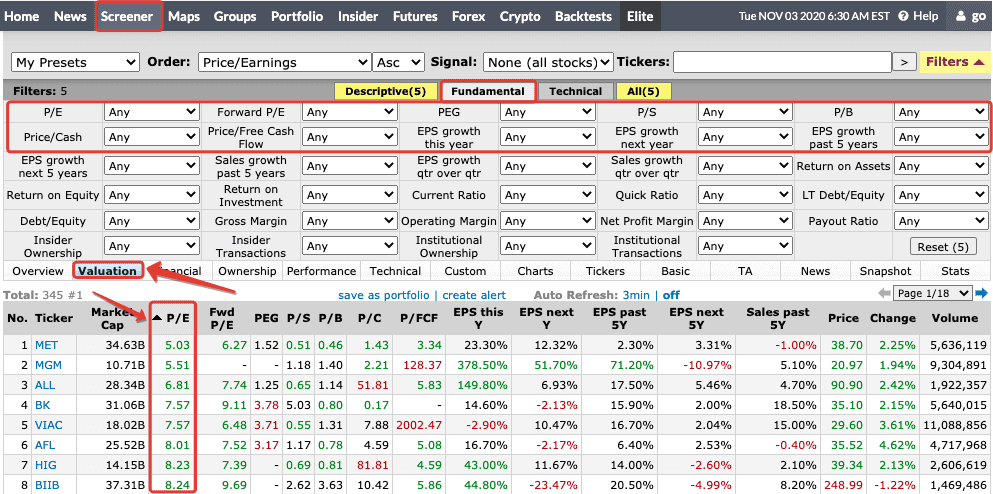

Задать их можно в разделе скринера Fundamental, а в подразделе Valuation в табличной части по ним можно отсортировать все компании на рынке. Ссылка: https://finviz.com/screener.ashx?v=121&f=sh_avgvol_o500,sh_price_o20

P/E (Цена/Прибыль)

Мультипликатор Р/Е (Price/Net Income или Price/Earnings Ratio) показывает, сколько мы платим за $1 прибыли и как скоро окупятся наши вложения.

При Р/Е = 15 окупаемость инвестиций составит 15 лет (при условии сохранения текущего уровня прибыльности). Величина, обратная коэффициенту P/E, также используется как индикатор доходности. При P/E = 15 ожидаемый уровень доходности составляет 6% (1/15).

Расчёт Р/Е.

Рассчитывается Р/Е делением цены одной акции (P) на прибыль на акцию (Earnings Per Share, EPS):

Р/Е = Рыночная цена акции (P)/Прибыль на акцию (EPS)

Для расчёта P/E используется прибыль на акцию за 12 месяцев – прошедших, но и будущих. В связи с чем различают 2 вида EPS и, соответственно, P/E:

- Текущий (скользящий) P/E (Trailing P/E, P/E TTM*) основывается на прошлых фактических показателях прибыли. Trailing P/E = Price/EPS за 12 прошлых месяцев.

- Прогнозный P/E (Forward P/E) основывается на прогнозных значениях по прибыли. Forward P/E = Price/EPS за 12 будущих месяцев.

*TTM (сокр. от англ. Trailing Twelve Months) означает данные за последние 12 месяцев.

У перспективных компаний Forward P/E должен быть ниже Trailing P/E. Если он выше, то аналитики считают, что прибыль будет снижаться.

Пример.

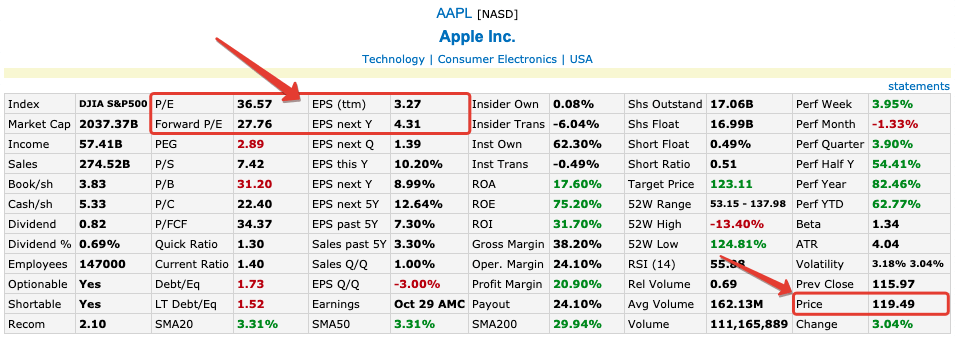

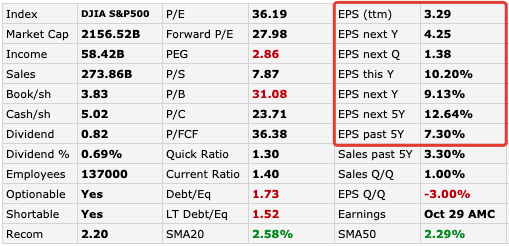

Текущая цена Apple Inc. (AAPL) = $119.49. EPS (ttm) = 3.27. EPS next Y = 4.31. Как видно, в ближайшие 12 мес. ожидается, что прибыль на акцию будет расти.

Считаем:

- Trailing P/E (ttm P/E) = 119.49/3.27 = 36.5

- Forward P/E = 119.49/4.31 = 27.7

Forward P/E получился ниже Trailing P/E, так как прибыль на акцию ожидается в будущем выше. Если бы он получился ниже, то это указывало на дальнейшее снижение прибыли на акцию.

Растущий EPS один из главных драйверов роста бумаги. Однако важно еще понимать, что им можно управлять через выкуп акций. К росту EPS приводит не только увеличение прибыли, но и уменьшение бумаг в обращении.

Оценка P/E:

- P/E > 20 указывает на то, что компания переоценена.

- P/E в районе 12-15 может указывать на справедливость оценки.

Ограничения использования P/E:

- Р/Е нельзя рассчитать, если компания в убытках (имеет отрицательное значение чистой прибыли).

- P/E работает только внутри отрасли. Он не применим для сравнения компаний различной отраслевой и страновой принадлежности.

Работа с отраслевыми значениями P/E.

Для сравнения компаний по P/E в рамках одной отрасли задать отрасли в скринере Finviz.com можно здесь: https://finviz.com/screener.ashx?v=121&f=cap_large,idx_sp500,sh_avgvol_o500,sh_price_o20&o=pe

В свою очередь найти P/E для сектора можно здесь: https://finviz.com/groups.ashx?g=sector&v=120&o=pe

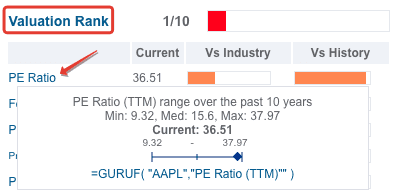

Анализ P/E

Для оценки P/E компании следует сравнить его текущее значение относительно отрасли и исторических значений. Сделать это можно на сайте Gurufocus.com в разделе Summary. На примере акций Apple (AAPL) это выглядит так. Ссылка: https://www.gurufocus.com/stock/aapl/summary

Также это можно посмотреть на сайте Macrotrends.net в разделе Price Ratios (там же можно оценить и другие мультипликаторы, о которых мы будет говорить дальше). На примере акций Apple (AAPL) это выглядит так: https://www.macrotrends.net/stocks/charts/AAPL/apple/pe-ratio

С учетом того, что цена движется за прибылью на акцию, важно также смотреть на прогнозные значения EPS.

Найти их можно на сайте Finviz.com, введя в поле поиска тикер и перейдя в профиль актива. На примере акций Apple (AAPL) это выглядит так:: https://finviz.com/quote.ashx?t=aap

P/E и PEG

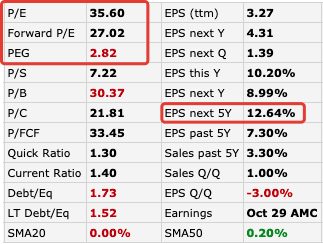

P/E часто используется в связке с PEG. Коэффициент PEG сопоставляет цену акции с прибылью на акцию (EPS) и ожидаемым темпом роста прибыли компании (обычно в течение 5 лет).

Рассчитывается как: PEG = (P/E) / G (прогноз роста EPS), где G – средний темп роста чистой прибыли с учётом сложных процентов за прогнозный период – CAGR (Сompounded Average Growth Rate).

Анализ PEG

Для выбора недооцененных перспективных акций нормативным значением можно считать PEG ≤ 1. Пример: если у компании Forward P/E = 20, а аналитики прогнозируют рост её прибыли 16%, то PEG составит 1,25. Т.о., в настоящий момент акция торгуется с премией относительно будущей прибыли.

В связи с этим еще одно правило отбора потенциальных компаний по P/E, PEG и темпам роста прибыли (EPS next 5Y):

Текущий P/E должен быть на уровне или ниже ожидаемых темпов роста прибыли.

На примере акций компании Apple (AAPL) их можно сравнить так:

Ограничения использования PEG.

При выборе акций по PEG следует помнить о его прогнозном значении PEG. Аналитики часто могут ошибаться и завышать свои оценки. Поэтому стоит делать поправку на субъективность оценки, понижая прогноз аналитиков на 15-20%.

Работа со скринером.

Давайте теперь к базовым параметрам поиска акций:

Добавим значения коэффициентов P/E < 20, Forward P/E < 15 и PEG < 1.

Ссылка: https://finviz.com/screener.ashx?v=131&f=cap_large,fa_fpe_u15,fa_pe_u20,fa_peg_u1,ind_stocksonly,sh_avgvol_o500,sh_price_o20&ft=2

В связи с тем, что P/E легко манипулировать * (можно влиять как на прибыль, так и уменьшать число акций), то более надежными коэффициентами являются P/S и P/FCF. Продажами и денежным потоком управлять намного сложнее.

P/S (Цена/Объём продаж)

Коэффициент Цена/Выручка (Price/Sales Ratio, P/S) даёт представление о том, сколько мы платим за $1 выручки компании. Рассчитывается он так: P/S = Рыночная стоимость компании/Объём годовых продаж.

Мультипликатор P/S получил широкое распространение за счет того, что акции с низким P/S показывают больший рост, чем акции с низким Р/Е.

Оценка P/S

P/S < 2 считается нормой. Чем ниже P/S, тем лучше.

Так, если объём продаж компании составляет $1 млрд., а её рыночная стоимость оценивается в $900 млн., то P/S = 0,9. И приобретая акции такой компании, мы покупаем $1 продаж за $0,9.

Но! Прошлая выручка не гарантирует будущей. У компании с низким P/S должна быть стратегия роста продаж и увеличения прибыли.

Преимущества мультипликатора P/S.

- P/S, в отличие от Р/Е, может быть рассчитан для всех публичных компаний (выручка не может быть отрицательной).

- Показателем продаж сложней манипулировать, чем прибылью.

Ограничения использования P/S.

Компании с одинаковыми объёмами продаж могут иметь разную прибыльность, и в результате будут стоить по-разному. Потому как именно прибыль, а не выручка определяет стоимость актива на рынке.

Работа со скринером.

Давайте теперь к базовым параметрам поиска акций:

и значениям коэффициентов P/E < 20, Forward P/E < 15 и PEG < 1

добавим P/S < 2

Ссылка: https://finviz.com/screener.ashx?v=131&f=cap_large,fa_fpe_u15,fa_pe_u20,fa_peg_u1,fa_ps_u2,ind_stocksonly,sh_avgvol_o500,sh_price_o20

P/FCF (Цена/Свободный денежный поток)

Коэффициент Цена/Свободный Денежный Поток (Price/ Free Cash Flow, P/FCF) позволяет судить о способности компании генерировать поток наличности для ведения и развития бизнеса.

Для нас как инвесторов важен именно свободный денежный поток.

Денежный поток – это приток и отток денежных средств. Разница между поступлением и расходованием денежных средств образует свободный денежный поток (Free Cash Flow, FCF), который может быть положительным или отрицательным.

Найти данные по FCF можно в отчёте о движении денежных средств (Cash Flow Statement). Как вариант, на сайте MarketWatch.com. На примере Apple (AAPL) это выглядит так:

Ссылка: https://www.marketwatch.com/investing/stock/aapl/financials/cash-flow

Оценка P/FCF.

P/FCF < 20 считается нормой. Чем он ниже, тем лучше и тем больше свободных денег остаётся у бизнеса для развития и распределения среди инвесторов.

Преимущество P/FCF.

В отличие от чистой прибыли, значением FCF трудно манипулировать. Если чистая прибыль – это цифра в отчёте, то денежный поток – это реальные деньги.

Ограничение P/FCF.

P/FCF может быть рассчитан только для компаний с положительным FCF.

Работа со скринером.

Давайте теперь к базовым параметрам поиска акций:

и значениям коэффициентов P/E < 20, Forward P/E < 15, PEG < 1 и P/S < 2

добавим P/FCF < 20

Ссылка: https://finviz.com/screener.ashx?v=131&f=cap_large,fa_fpe_u15,fa_pe_u20,fa_peg_u1,fa_pfcf_u20,fa_ps_u2,ind_stocksonly,sh_avgvol_o500,sh_price_o20

P/B (Цена/Балансовая стоимость)

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счёт собственных средств, в расчёте на одну акцию.

Балансовая стоимость активов – это чистые активы компании (Net Asset Value, NAV) = Все активы (Total Assets) – Все обязательства (Total Liabilities).

Упрощённо: это бухгалтерское название денег, которые остались бы акционерам после продажи компании и погашения всех долгов.

Найти данные по активам (Total Assets) и обязательствам (Total Liabilities) можно в балансе компании (Balance Sheet) на том же сайте Marketwatch.com или на Yahoo! Finance.

На примере компании Apple (AAPL) он выглядит так: https://www.marketwatch.com/investing/stock/aapl/financials/balance-sheet

Сравнение рыночной стоимости с балансовой.

Мы можем использовать P/B для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько мы платим за чистые активы компании, приходящиеся на одну акцию.

Так, если рыночная капитализация компании составляет $2 млрд., а её чистые активы $1 млрд., то P/B = 2.

Оценка P/B:

- Акция с P/B < 1 считается недооцененной.

- Акция с P/B > 5 считается дорогой.

- По Б. Грэхему, если Р/Е х Р/В ≤ 22,5, то бумага оценена справедливо.

Эффект коэффициента P/B.

Исследования Е. Фамой и К. Френчем акций на NYSE, NASDAQ и AMEX за период с 1963 г. по 1990 г. показали, что акции с низким P/B имели более высокую доходность, чем акции с более высоким коэффициентом P/B. Доходности превосходили на 8–20%.

Ограничение использования P/B.

С учётом того, что мы живём в технологический век, на рынке всё больше компаний, на балансе которых всё меньше материальных активов (недвижимость, оборудование, транспорт и пр.). Поэтому при работе с высокотехнологичными компаниями и компаниями-разработчиками патентов и инноваций, данный показатель может быть менее эффективен.

Работа со скринером.

Теперь давайте как обычно перейдём к базовым параметрам поиска акций:

и значениям коэффициентов P/E < 20, Forward P/E < 15, PEG < 1, P/S < 2 и P/FCF < 20

добавим P/B < 2

![]()

Ссылка: https://finviz.com/screener.ashx?v=131&f=cap_large,fa_fpe_u15,fa_pb_u2,fa_pe_u20,fa_peg_u1,fa_pfcf_u20,fa_ps_u2,ind_stocksonly,sh_avgvol_o500,sh_price_o20

Финансовые метрики

Наряду с отбором по ценовым мультипликаторам следует выбирать акции финансово устойчивых компаний и обращать внимание на такие показатели, как долговая нагрузка (компания без долгов не станет банкротом) и платёжеспособность (она же: ликвидность).

Для этого необходимо обратить внимание на финансовые коэффициенты:

- Долг на собственный капитал (Debt/Equity).

- Текущая ликвидность (Current Ratio).

- Срочная ликвидность (Quick Ratio).

Debt/Equity

Коэффициент Debt/Equity (он же: коэффициент покрытия) отражает финансовую устойчивость компании и показывает долю заемных средств в собственном капитале, то есть в принадлежащем акционерам компании.

Оценка Debt/Equity.

- Значение Debt/Equity = 0,6 можно считать нормой.

- Но важно учитывать отрасль компании. Так, у компаний финансового секторов данный коэффициент значительно выше из-за специфики бизнеса.

При высоких показателях Debt to Equity компания теряет финансовую независимость и ей сложнее привлекать дополнительные займы. Чем больше долгов у компании (особенно краткосрочных), тем выше вероятность снижения дивидендов (если они есть) и риски банкротства.

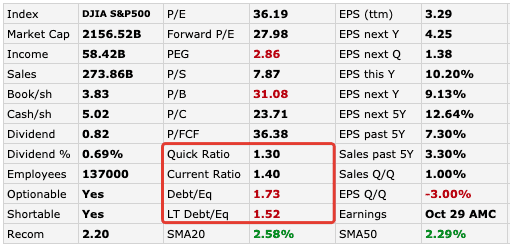

Коэффициенты ликвидности

О платёжеспособности компании позволяют судить коэффициенты её ликвидности. Они отвечают на вопрос, достаточно ли у компании денег для поддержания своей работы и насколько легко ей платить по своим обязательствам.

Quick Ratio – быстрая (срочная) ликвидность.

Наиболее консервативную оценку даёт коэффициент Quick Ratio, потому как учитывает быстро реализуемые активы (деньги, вложения, дебиторскую задолженность).

Рассчитывается Quick Ratio так:

- Quick Ratio = (Cash & Equivalents + Short-Term Investments + Accounts Receivable) / Current Liabilities.

- Срочная ликвидность = (Денежные средства и их эквиваленты + Краткосрочные инвестиции + Дебиторская Задолженность) / Текущие Обязательства.

Данные для расчёта можно взять в балансе компании, но обычно они есть уже есть в рассчитанном готовом виде на финансовых сайтах, например, на том же Finviz.com. Для акций Apple (AAPL) данные метрики выглядят так:

Ссылка: https://finviz.com/quote.ashx?t=aapl

Current Ratio – текущая ликвидность.

Показатель Current Ratio (текущей ликвидности) учитывает более трудно реализуемые активы и включает складские запасы.

Рассчитывается так:

- Current Ratio = Current Assets / Current Liabilities.

- Текущая ликвидность = Текущие активы / Текущие обязательства.

Данные для расчёта ликвидности берутся из балансового отчёта (Balance Sheet), либо в готовом рассчитанном виде на финансовых сайтах.

Оценка ликвидности.

Quick Ratio ≥ 1 и Current Ratio ≥ 2 считаются нормой.

При меньших значениях коэффициентов ликвидности у компании может возникнуть дефицит средств для ведения операционной (текущей) деятельности, то есть той, ради которой создавался её бизнес. Их следует также соотносить с потоком денежных средств от операций.

Работа со скринером.

Переходим к базовым параметрам поиска акций:

и значениям коэффициентов P/E < 20, Forward P/E < 15, PEG < 1, P/S < 2, P/FCF < 20 и P/B < 2

![]()

добавим Quick Ratio ≥ 1 и Current Ratio ≥ 2

Ссылка: https://finviz.com/screener.ashx?v=131&f=cap_large,fa_curratio_o2,fa_fpe_u15,fa_pb_u2,fa_pe_u20,fa_peg_u1,fa_pfcf_u20,fa_ps_u2,fa_quickratio_o1,ind_stocksonly,sh_avgvol_o500,sh_price_o20&ft=2

Показатели эффективности бизнеса

Показатели эффективности бизнеса часто упускаются из виду стоимостными инвесторами. А зря. Потому как они дают наиболее точное представление о прибыльности компании, качестве корпоративного управления и о её потенциале.

Оценить их помогают следующие показатели:

- Рентабельности продаж и прибыли (Margin).

- Рентабельности активов, капитала, инвестиций (Return).

Формирование прибыли

Для инвестора важен весь набор показателей прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения, прибыль после налогообложения, чистая прибыль.

Коэффициенты рентабельности продаж

Для расчёта рентабельности могут использоваться разные показатели прибыли, что объясняет существование вариаций рентабельности продаж:

- Рентабельность продаж по валовой прибыли (Gross Profit Margin).

- Рентабельность продаж по операционной прибыли (Operating Margin).

- Рентабельность продаж по чистой прибыли (Net Profit Margin).

Рассчитываются они по следующей формуле:

- Валовая маржа = (Выручка от продаж – Себестоимость проданных товаров / Выручка) x 100% Gross Profit Margin = (Revenue – Cost of Goods Sold (COGS) / Revenue) х 100%

- Операционная маржа = (Операционная прибыль / Выручка) x 100% Operating Margin = (Operating Income / Revenue) х 100%

- Чистая маржа = (Чистая прибыль / Выручка) x 100% Net Profit Margin = (Net Income / Revenue) х 100%

Валовая маржа отражает прибыльность продаж. Рост валовой рентабельности обычно означает, что компания стала более эффективно управлять своими продажами.

Но! Рост валовой рентабельности может означать и то, что у компании подешевело сырьё (снизилась себестоимость) или выросла цена на товары.

Операционная маржа отражает, насколько эффективно компания управляет своими расходами на ведение бизнеса.

Чистая маржа отражает рентабельность продаж компании в целом. Здесь уже учтены все расходы и налоги.

Анализ маржи

При анализе маржи легко понять, что происходит с бизнесом компании, насколько он ресурсоёмкий и эффективный.

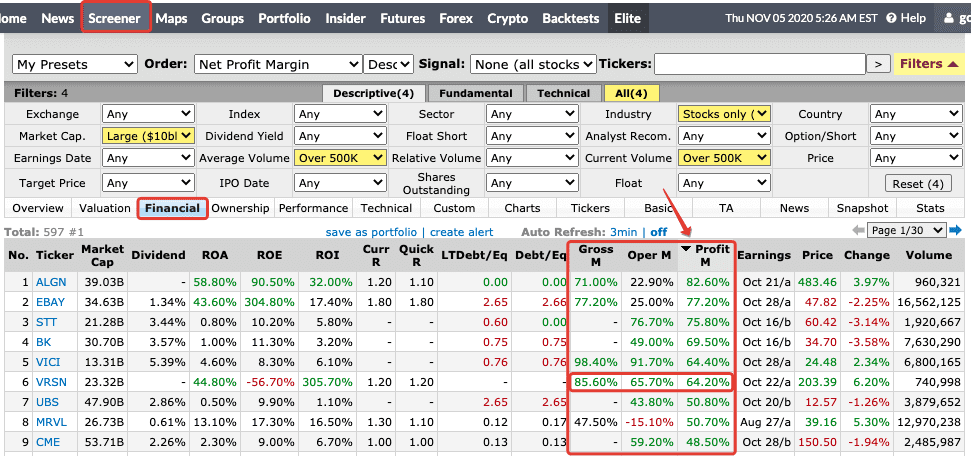

Метрики рентабельности можно использовать как для отбора наиболее эффективных бизнесов, так и для анализа отобранных бумаг в табличной части скринера в разделе Financial:

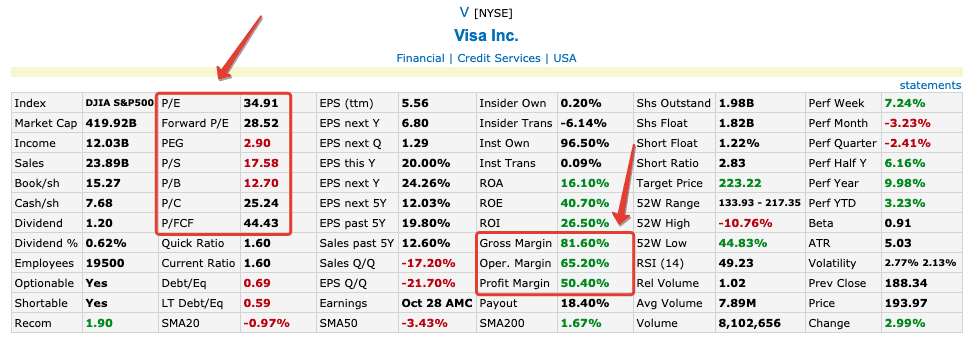

На скриншоте выше вы можете видеть пример эффективного бизнеса компании Visa (V). Компания работает с высоким уровнем операционной и что важней – чистой маржи (адекватным уровнем расходов). При этом обратите внимание на стоимостные метрики – по ним компания выглядит дорогой, но инвесторы готовы переплачивать за эффективный и прибыльный бизнес.

Если вы не смогли отобрать подходящие акции по стоимостным коэффициентам, то начните с отбора по метрикам рентабельности в разделе Financial:

Ссылка: https://finviz.com/screener.ashx?v=161&f=cap_large,ind_stocksonly,sh_avgvol_o500,sh_curvol_o500&o=-netmargin

Коэффициенты рентабельности активов, капитала, инвестиций

Рентабельность активов – Return On Assets, ROA.

Коэффициент рентабельности активов ROA (Return On Assets) показывает способность компании эффективно использовать имеющиеся у неё активы для создания прибыли.

Отражает среднюю доходность, получаемую на все источники капитала – собственного и заёмного. Выражается в процентах и рассчитывается так: ROA = (Чистая прибыль / Активы) х 100 = (Net Income / Total Assets) х 100.

Рентабельность собственного капитала – Return On Equity, ROE.

В отличие от показателя рентабельности активов (ROA), ROE характеризует эффективность использования не всего капитала компании, а только той его части, которая принадлежит её акционерам. Рассчитывается по формуле: ROE = (Чистая прибыль / Стоимость акционерного капитала) х 100 = Net Income / Shareholder’s Equity х 100.

Величина чистой прибыли берётся за финансовый год, без учёта дивидендов, выплаченных по обыкновенным акцииям, но с учётом дивидендов, выплаченных по привилегированным акциям. Акционерный капитал берётся без учёта привилегированных акций.

Оценка ROE.

ROE – это ставка, под которую в компании работают средства акционеров. Так, если ROE = 20%, это означает, что на каждый вложенный акционерами доллар компания сгенерировала $0,20 чистой прибыли.

Важно. Компания может улучшить ROE, выкупая с рынка собственные акции, тем самым снижая их число в обращении и повышая рентабельность собственного капитала.

Нормативное значение ROE должно быть значительно выше доходности по депозитам. Например, если ожидается, что в ближайшие 3 года ставки по депозитам будут в диапазоне 6%, то любой бизнес, который будет приносить 8-10% на капитал, является малоперспективным, так как риски ведения бизнеса намного выше, чем вложения в депозит.

Анализ ROE.

Величину ROE следует соотносить с ROE аналогичных компаний, учитывая, что капиталоемкие индустрии (промышленность, энергетика, телекоммуникации) требуют большого числа активов (оборудования, инфраструктуры) для создания прибыли.

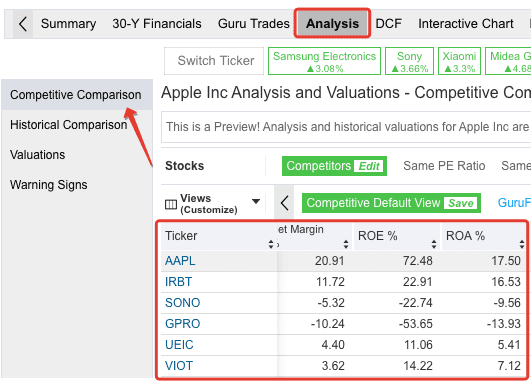

Сделать это можно на сайте Gurufocus.com. На примере акций компании Apple (AAPL) это выглядит так:

Сслыка: https://www.gurufocus.com/stock/AAPL/analysis

При росте ROE должен расти и мультипликатор P/B:

- Низкий ROE и высокий P/B может говорить о переоценке акций.

- Высокий ROE и низкий P/B – о том, что рынок недооценивает потенциал компании.

Для сравнения компаний по разным метрикам можно использовать раздел 30-Y Financials на сайте Gurufocus.com. На примере акций всё той-же компании Apple (AAPL) он выглядит так: https://www.gurufocus.com/financials/AAPL

Рентабельность инвестиций – Return On Investment, ROI.

Коэффициент рентабельности инвестиций ROI (Return On Investment) – финансовый показатель, характеризующий доходность инвестиционных вложений. Рассчитывается как:

- ROI = ((Прибыль от инвестиций – Стоимость инвестиций) / Затраты на приобретение))*100%

- ROI = ((Gain from investment – Cost of investment) / Cost of investment))*100%

Данный коэффициент отражает, насколько эффективно компания выбирает объекты для инвестиций. Если показатель выше 100% – говорит о прибыльности вложений, а если ниже 100% – об убыточности.

ROI в мешьшей степени говорит об эффективности бизнеса. Наиболее важными метриками для оценки являются ROA и ROE.

Сравнение ROA и ROE.

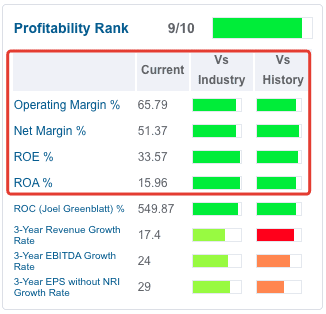

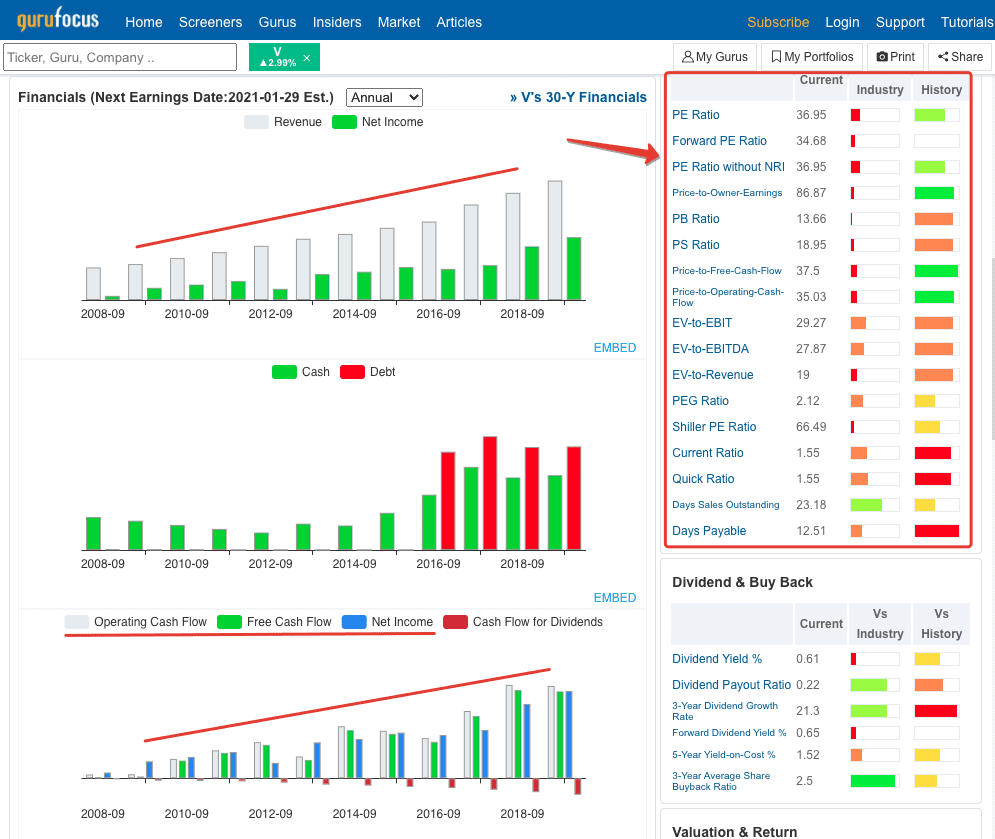

ROA и ROE важно сравнивать по отрасли и оценивать динамику исторически. Сделать это можно на сайте Gurufocus.com, введя тикер компании и перейдя в раздел Summary – Profitability Rank. На примере акций компании Visa (V) это выглядит так:

Ссылка: https://www.gurufocus.com/stock/V/summary?search=V

Здесь же можно отследить в динамике историю изменения по выручке, чистой прибыли и чистому денежному потоку.

У хорошей компании продажи, прибыль и денежный поток должны расти.

Обратите внимание, что также на данном ресурсе можно найти оценку стоимостных мультипликаторов относительно отрасли в сравнении с историческими значениями. В связи с чем его можно использовать для проведения анализа отобранных акций в скринере Finviz.com.

Gurufocus.com – отличный ресурс, на котором можно быстро проанализировать выбранную компанию как по стоимостным метрикам, так и проверить её на финансовую устойчивость и вероятность банкротства.

Ключевые выводы

- Поиск акций следует начинать с выбора таких базовых параметров как: Стоимость акции (Stock Price), Рыночная капитализация (Market Capitalization), Объём торгов (Average Volume).

- Рыночную капитализацию компании (Market Cap) важно сравнивать Enterprise Value (EV). Выбирая между двумя компаниями с одинаковой капитализацией, нужно выбирать ту, у которой EV ниже.

- Уровень институциональной поддержки бумаги (Institutional Ownership) можно использовать как дополнительный фильтр для отбора зрелых надёжных бумаг.

- Р/Е нельзя рассчитать, если компания в убытках. P/E не применим для сравнения компаний различной отраслевой и страновой принадлежности.

- Текущий P/E должен быть на уровне или ниже ожидаемых темпов роста прибыли. У перспективных компаний Forward P/E должен быть ниже Trailing P/E.

- P/S, в отличие от Р/Е, может быть рассчитан для всех публичных компаний. Показателем продаж сложней манипулировать, чем прибылью. Акции с низким P/S показывают больший рост, чем акции с низким Р/Е.

- Акции с низким P/B исторически имели более высокую доходность, чем акции с более высоким коэффициентом P/B. По Б. Грэхему, если Р/Е х Р/В ≤ 22,5, то бумага оценена справедливо.

- При высоких показателях Debt to Equity компания теряет финансовую независимость и ей сложнее привлекать дополнительные займы.

- Метрики рентабельности продаж можно использовать для отбора наиболее эффективных бизнесов.

- При росте ROE должен расти и мультипликатор P/B. Низкий ROE и высокий P/B может говорить о переоценке акций. Высокий ROE и низкий P/B – о том, что рынок недооценивает потенциал компании.

- У хорошей компании продажи, прибыль и денежный поток должны расти.

- Все стоимостные и финансовые метрики важно сравнивать по отрасли и оценивать их динамику исторически.

Полезные сайты для анализа акций компаний

Также для анализа акций компаний вы можете использовать следующие ресурсы:

Yahoo! Finance – раздел Profile. На примере компании Visa (V) он выглядит так: https://finance.yahoo.com/quote/V/key-statistics?p=V

Chartmill.com – раздел Fundamental Analysis. На примере компании Visa (V) он выглядит так: https://www.chartmill.com/stock/quote/V/fundamental-analysis

Simplywall.st – раздел Valuation. На примере компании Visa (V) он выглядит так: https://simplywall.st/stocks/us/software/nyse-v/visa#valuation

Скринеры для отбора бумаг

Ниже – перечень наиболее удобных, на мой взгляд, бесплатных сервисов для поиска акций по фундаментальным показателям.

Скринер сайта Finviz.com.

Finviz Screener: https://finviz.com/screener.ashx

Один из наиболее функциональных скринеров, благодаря тому, что совмещает в себе поиск по техническим и фундаментальным показателям и позволяет сохранять заданные параметры. В своей работе я использую именно его.

Скринер сайта Tradingview.com.

Tradingview Screener: https://www.tradingview.com/screener/

Даёт проводить разносторонний поиск и анализ акций, в том числе по тем метрикам, которых нет в Finviz Screener (например, EPS diluted, EV, EV/EBITDA). Также здесь есть более развернутый анализ финансовых показателей на основе отчётности компании.

Недостаток данного сервиса состоит в невозможности работы с результатами поиска на графиках, можно только открыть отдельный график актива. А преимущество – в отборе акций на рынках разных стран.

Скринер сайта Macrotrends.com.

Macroternds Screener: https://www.macrotrends.net/stocks/stock-screener

Преимущество данного скринера в том, что в отличие от других, здесь можно задавать диапазонные значения для стоимостных мультипликаторов. А также в том, что можно быстро проанализировать данные последнего отчёта и оценить прогнозные значения по темпам роста прибыли и продаж.

Ограничение фундаментального анализа

Основная сложность использования фундаментального анализа заключается в том, что он сильно отстаёт от технического анализа и вам придётся набраться терпения для того чтобы дождаться момента, когда рынок обнаружит разрыв между ценой и стоимостью.

Кроме этого на активной и завершающей стадиях бычьего рынка вы столкнетесь с проблемой выбора недооцененных и справедливо оцененных акций. В таком случае вам придётся либо игнорировать высокие показатели и идти по тренду, покупая то, что растёт, либо ждать медвежьего рынка и покупать акции на выходе из него. Здесь вам потребуется понимание тренда и технического анализа.

Именно сочетание фундаментального и технического анализа является, на мой взгляд, наиболее безопасным способом выбора активов. Я называю это рациональным анализом.