Наверняка если вы читаете финансовые новости или общаетесь в стартаперской тусовке, смотрите презентации проектов и изучаете бизнес-планы, вам встречались такие аббревиатуры, как P/E, EBITDA, EPS и подобные им.

Эти аббревиатуры представляют собой показатели, по которым можно оценить насколько хорошо ведётся бизнес компании. А при сравнении этих показателей с показателями других компаний и в целом по рынку, можно понять насколько та или иная компания переоценена либо недооценена.

Представьте себе, что вы хотите купить акции одной из компаний нефтегазового сектора России. Но какую выбрать? Лукойл, Газпромнефть, Роснефть, Татнефть или Башнефть? Цены их акций абсолютно различаются, и даже количество выпущенных акций разное, и по цене нельзя сделать вывод которая из них более привлекательна. Для этого надо привести показатели их бизнеса к одному знаменателю. То есть сравнить или сопоставить стоимость этих компаний с их финансовыми показателями.

Такой подход позволит избавиться от эффекта разного числа акций в обращении, позволив понять какие из акций переоценены, а какие недооценены. Это и называется сравнительная оценка или оценка компаний по мультипликаторам.

Под рыночными мультипликаторами принято понимать соотношение стоимости предприятия и его доходов, либо денежных потоков, или балансовой стоимости, например.

Например, когда мы делим прибыль компании за год на количество акций, мы получаем коэффициент EPS, который обозначает прибыль на одну акцию, вне зависимости от размера компании или количества бумаг в обращении. И этот уже показатель при сравнении с аналогичными показателями других компаний может формально свидетельствовать о недооценке или дешевизне акций или наоборот. И это может помочь в нашем решении купить недооцененные акции либо продать или воздержаться от покупки переоцененных акций.

Давайте разберём основные мультипликаторы, которые используются для оценки компаний и акций.

P/E и PEG

P/E – является одним из самых часто используемых мультипликаторов, наверное потому что он самый просто высчитываемый. Р/Е переводится как «price per earnings», то есть цена акции, разделённая на прибыль на акцию. Либо можно поделить капитализацию или стоимость всей компании на её прибыль за прошлый год.

То есть, если компания стоит 10 млрд рублей, а её годовая прибыль 200 млн. рублей, то это значит, что показатель Р/Е составляет 50. Таким образом, если вы прямо сейчас решите полностью купить компанию, то ваши инвестиции в покупку окупятся через 50 лет (условно, при сохранении текущей прибыльности).

Давайте сравним по этому показателю несколько российских и американских компаний.

Возьмём для начала российские компании нефтегазового сектора Лукойл, Газпромнефть, Татнефть и Роснефть. Текущую капитализацию этих компаний можно найти, например, на сайте московской биржи, а прибыль компании публикуется на их корпоративном сайте, а также во многих СМИ, так как это публично доступная информация.

Данные по итогам 2019 г:

| Капитализация | Чистая прибыль | P/E | |

|---|---|---|---|

| Лукойл | 4 028 000 000 000 | 640 200 000 000 | 6,29 |

| Газпромнефть | 1 648 000 000 000 | 400 000 000 000 | 4,12 |

| Татнефть | 1 763 000 000 000 | 192 000 000 000 | 9,18 |

| Роснефть | 4 766 000 000 000 | 917 000 000 000 | 5,20 |

Таким образом, согласно данному мультипликатору, компания Газпромнефть является самой недооценённой, а компания Татнефть переоценённой по сравнению с компаниями конкурентами.

Несмотря на достаточную распространённость, показатель Р/Е имеет некоторые недостатки. Во-первых, он не может применяться для компаний с отрицательной чистой прибылью, то есть убыточных. Тут необходимо использование форвардных мультипликаторов (с учётом будущих доходов).

В случае стартапов, которые только начинают и несут большие убытки в первые годы своего существования, этот показатель тоже будет не логичен для использования.

Также, что немаловажно, показатель P/E не учитывает разницу в налогообложении и долговой нагрузке сравниваемых компаний. То есть, если компании находятся в разных странах, в которых разные условия налогообложения, то сравнивать их по этому показателю будет не совсем правильно. И соответственно, если у компании большие долги, это тоже не учитывается данным показателем, а ведь такой компании придётся часть прибыли тратить на обслуживание и покрытие долга.

Для технологичных компаний – гигантов, этот показатель также мало о чём говорит.

Возьмём например, компании Tesla и Square. Их показатели Р/Е на данный момент составляют 1366 и 557 соответственно, то есть если верить этому показателю, стоимость их акций явно завышена и они перепроданы, однако это не мешает инвесторам продолжать покупать эти акции, что ведёт к их дальнейшему росту.

Что ещё можно сказать об этом показателе. То, что для каждой отрасли есть свои средние показатели, например, для нефтегазового сектора от 5 до 20, для технологических компаний несколько десятков будет считаться нормальным. Посмотрим, например, на этот коэффициент для американских банков. Его кстати можно найти по следующей ссылке, для

тех, кто не очень хочет считать его самостоятельно: https://www.macrotrends.net/stocks/charts/BAC/bank-of-america/pe-ratio

Как видите, для большинства банков этот показатель расположен в диапазоне от 10 до 20, достаточно близко друг к другу, хотя есть и редкие исключения. Самыми недооцененными по этому показателю являются Bank of New York Mellon и State Street.

Если же компания находится только на начальном этапе своего развития, имеет смысл использования мультипликатора PEG , который представляет собой соотношение Р/Е и среднегодовых темпов роста eps, спрогнозированные на ближайшие пять лет.

PEG ниже 1 будет свидетельствовать о возможной недооценке акций, а чем больше PEG одного, тем дороже выглядит акция. Естественно, этот мультипликатор может быть неточным, так как опирается на прогноз будущих темпов роста, что может привести к не совсем корректным выводам.

Предположим один быстрорастущий стартап хочет продать свою компанию за 1 млрд. долл. Сейчас компания генерирует всего 20 млн. долл. прибыли в год, т. е. прибыль всего 2 % от стоимости. Но компания очень динамично развивается, и прогнозируется, что средний темп роста прибыли в ближайшие годы будет составлять 35 %.

Получается мультипликатор P/E равен 1 000 000 000 / 20 000 000 = 50. А скорректированный мультипликатор PEG = 50/35 = 1,428. Т. е. можно сказать, что компания немного переоценена. Для неё адекватным при таком темпе роста была бы стоимость 35 помноженное на 20 000 000 = т. е. около 700 000 000 долл.

Это один из способов, как можно быстро оценить стоимость быстрорастущего стартапа.

Вот, пожалуй и всё о мультипликатор Р/Е, он достаточно простой в использовании и помогает сравнить компании по переоцененности или недооцененности их стоимости в зависимости от величины их прибыли. Он также полезен для оценки быстроразвивающихся компаний при условии, что мы можем правильно спрогнозировать ежегодные темпы роста.

P/S

Мультипликатор P/S (Price to Sales) показывает соотношение стоимости компании (капитализации) к её годовой выручке.

Возьмём две российские компании-ритейлеры — Лента и Магнит:

| Капитализация фев. 2021 | Выручка 2020 | P/S | |

|---|---|---|---|

| Лента | 126 400 000 000 | 445 500 000 000 | 0,28 |

| Магнит | 537 370 000 000 | 1 500 000 000 000 | 0,36 |

Возьмем две американские компании-ритейлера — Amazon и Wal-Mart:

| Капитализация фев. 2021 | Выручка 2020 | P/S | |

|---|---|---|---|

| Amazon | 1 664 280 000 000 | 386 000 000 000 | 4,31 |

| Walmart | 412 590 000 000 | 524 000 000 000 | 0,78 |

По данному показателю (для отрасли ритейла), значение от нуля до двух считается положительным, менее одного — компания на данный момент недооценена, а если выше

двух, то переоценена.

Как видим, и Лента и Магнит на данный момент недооценены рынком и Лента недооценена немного больше. А Amazon сильно переоценен по сравнению с его конкурентом Walmart, но это отчасти от того, что Amazon рассматривается не просто как ритейлер, а больше как глобальная технологическая компания.

Мультипликатор P/S подходит для всех компаний и даже тех, которые сейчас имеют отрицательную прибыль.

Его часто используют в тех отраслях, где маржинальность среди компаний конкурентов примерно одинаковая, например в торговле. Кроме того, выручка – более постоянный показатель, нежели чистая прибыль, и поэтому этот мультипликатор менее подвержен временным перепадам бизнеса.

Однако, надо понимать, что основным критерием развитого бизнеса является прибыль компании и будущий потенциал развития, поэтому на этот показатель желательно опираться только в комбинации с другими показателями.

EV

Данный мультипликатор переводится как «enterprise value», его часто называют справедливая стоимость компании. Он представляет собой сумму рыночной капитализации компании, то есть стоимость всех ее акций плюс все долговые обязательства минус свободные денежные средства.

Enterprise Value = Капитализация + Долговые обязательства – Свободные денежные средства

И действительно, если вы захотите купить определённую компанию, то вам придётся заплатить за все акции акционерам, а также погасить все имеющиеся долги компании, ну и использовать имеющийся кэш для погашения долгов.

Давайте посмотрим, как выглядят мультипликаторы EV у некоторых компаний:

| Market Cap | Debt | Cash | EV | |

|---|---|---|---|---|

| Honeywell | 113 849 000 000 | 17 882 000 000 | 10 817 000 000 | 120 914 000 000 |

| General Electric | 128 497 000 000 | 81 588 000 000 | 18 780 000 000 | 191 305 000 000 |

Получается, что справедливая стоимость Honeywell выше, чем её текущая рыночная капитализация. А если вы решите купить полностью компанию General Electric, то помните, что у неё ещё долговых обязательств на более чем 81 млрд долл, а кэша меньше 20 млрд долл.

Мультипликатор EV достаточно полезный показатель, но ещё лучше когда его используют вместе с другими мультипликаторами.

EBITDA

EBITDA – это прибыль до вычета налогов, амортизации и процентов. Данный показатель лучше всего показывает возможность компании платить по кредитам.

Показатель EBITDA полезен тем, что помогает сравнить предприятия с разной долговой и налоговой нагрузкой. Благодаря тому что он не учитывает налоговую нагрузку, можно сравнить предприятия из разных стран, где разные налоги и понять насколько эффективен бизнес этих компаний.

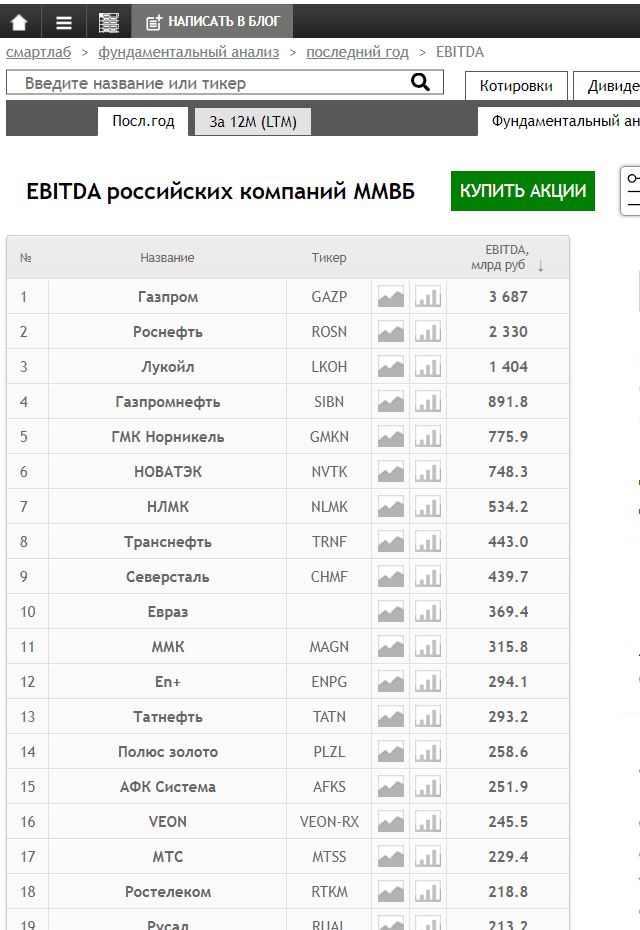

Давайте посмотрим на EBITDA российских компаний. Можно это сделать вот здесь: https://smart-lab.ru/q/shares_fundamental/?field=ebitda

Как видим, самые высокие показатели у компаний нефтегазового сектора. X5 Retail Group немного опережает Магнит и обе компании в несколько раз опережают Ленту. Но интереснее будет сравнить этот показатель у компаний из разных стран. Например, X5 Retail Group и Walmart.

EV/EBITDA

Мультипликатор EV/EBITDA похож на уже известный нам мультипликатор Р/Е – соотношение цены и прибыли, но разница в том, что теперь вместо рыночной капитализации мы используем справедливую стоимость компании, а вместо чистой прибыли – более достоверное значение EBITDA.

Принцип оценки EV/EBITDA такой же, как и P/E – чем меньше, тем лучше, а отрицательное значение, как правило, говорит об убытках.

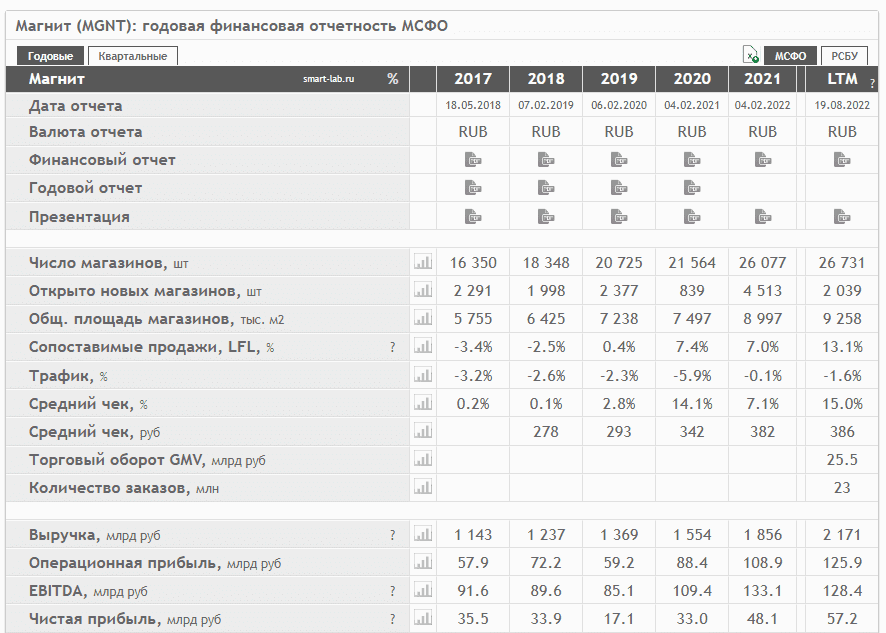

Возьмём, например, Магнит. Показатель Р/Е 16.4, а если брать более точные EV/EBITDA, то здесь уже получше – менее 3.72. Это говорит о том, что реальное положение дел лучше, нежели об этом говорит быстрый расчёт по мультипликатору P/E.

Скорее всего потому, что у компаний большая инфраструктура и они тратят часть прибыли на амортизацию, а также на обслуживание долга: https://smart-lab.ru/q/MGNT/f/y/

Net debt / EBITDA

Итак, теперь когда мы уже знаем, что из себя представляет показатель EBITDA, можем посмотреть на другой показатель, который также включает его в себя.

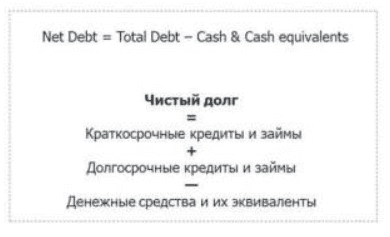

Этот показатель называется отношение чистого долга к EBITDA (Net Debt / EBITDA). И для начала давайте разберемся почему чистый долг называется чистым, и чем он отличается от совокупного долга компании.

Изначально, у компании имеется совокупный долг или Total Debt. Он означает всю задолженность компании перед внутренними и внешними кредиторами. Но предположим у компании на счетах имеется много ликвидных активов, таких как денежные средства, которые можно мгновенно использовать для погашения этой задолженности.

Поэтому для отображения более полной картины о состоянии компании используется другой показатель – чистый долг или net debt, который представляет собой совокупный долг скорректированный на, или можно сказать за вычетом, имеющихся денежных средств и инвестиций.

По балансу зарубежных компаний формула расчёта чистого долга или Net Debt будет выглядеть как разница между Total Debt и Cash & Cash Equivalents Net Debt = Total Debt – Cash&.

По российским бухгалтерским стандартам формула расчёта чистого долга будет состоять из суммы краткосрочных и долгосрочных кредитов и займов за вычетом денежных средств и их эквивалентов.

Чистый долг (Net Debt) = краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и их эквиваленты = Debt – Cash.

Под эквивалентом денежных средств подразумеваются не только наличные средства и валюта, но также и все краткосрочные высоколиквидные вложения, которые можно быстро перевести в деньги и использовать их для погашения долга.

Давайте возьмём пример из жизни. Предположим вы взяли у вашего друга в долг 1000 рублей. Это ваш совокупный долг перед ним. Но на самом деле у вас имеется припрятанная где-то заначка в размере 600 рублей, которую вы просто не хотели трогать и держите на чёрный день. И по сути ваш чистый долг составляет 400 рублей, потому что вы можете использовать эту заначку в размере 600 рублей на частичное погашение совокупного долга.

Нормативы чистого долга будут варьироваться в зависимости от многих факторов, включая отраслевые особенности. Как правило, у компаний из тяжелой, химической, автомобильной промышленности, значение чистого долга высокое, а у компаний из сферы услуг, наоборот низкое.

Причём, если у компании значение чистого долга вообще отрицательное, то есть денежных средств и их эквивалентов на счетах компании больше чем долга, то это как правило, рассматривается негативно. Потому что это означает, что компания неэффективно использует деньги.

В рыночной экономике использование заёмных средств даёт эффект финансового рычага и позволяет обеспечить рост производства, поэтому если долг отсутствует, либо если наличные средства и ликвидные активы сильно превышают долг, то это рассматривается как негативный показатель.

Теперь, когда мы поняли, что такое чистый долг, давайте перейдём к показателю отношение чистого долга к EBITDA. Он показывает как соотносится долг компании и прибыль, которую она генерирует.

Когда мы видим это соотношение, по сути мы понимаем сколько нам потребуется времени на то, чтобы закрыть задолженность с помощью нашей прибыли после того как мы используем все наши уже имеющиеся денежные средства.

Предположим, у компании долг в 1 000 000 долларов. У неё на счетах имеется 200 000 долларов денежных средств. Компания генерирует 400 000 долларов по EBITDA. Получается её чистый долг составляет один миллион минус 200 000, то есть 800 000 долларов. А соотношение чистого долга к EBITDA получается 800 000 делим на 400 000, то есть 2.

Получается, компания сможет покрыть имеющийся долг в течение двух лет с помощью своих операционных доходов.

Данный показатель позволяет понять насколько критичен для компании большой долг. Если она генерирует хорошие доходы, то в принципе компания может справиться и с большим долгом.

На какие значения нужно ориентироваться при оценке этого показателя?

В целом, чем ниже значение этого показателя – тем лучше для компании. Критическим значением считается показатель выше трёх, и он говорит о том, что компании потребуется три года, чтобы покрыть чистый долг с помощью своей операционной прибыли. Но как уже говорил, это относительно, и нормативы для этого показателя будут варьироваться от отрасли к отрасли.

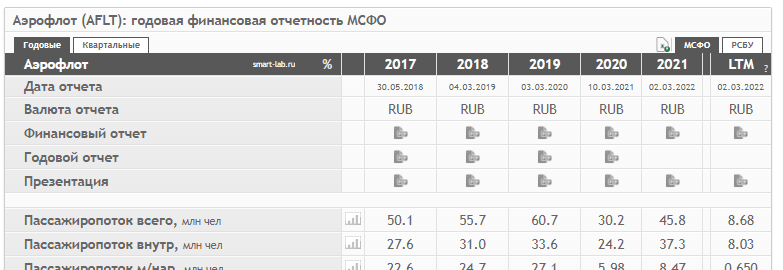

Давайте посмотрим например на показатель чистый долг к EBITDA у компании Аэрофлот: https://smart-lab.ru/q/AFLT/f/y/

Как мы видим в последние годы он варьируется от 1 до 4. Для такой компании как Аэрофлот это в принципе нормально, потому что авиакомпании берут свои самолеты в лизинг и поэтому у них высокие показатели задолженности.

Давайте кликнем на этот показатель и потом кликнем на ссылку сравнить и мы увидим список из более чем 150 российских компаний, проранжированных по этому показателю. Как видим, наибольшие значения по этому показателю у энергетических и промышленных компаний, а если спустимся ниже, то увидим например, Mail.ru Group, Yandex и Qiwi, у которых этот показатель отрицательный. Это означает, что у них либо нет долга, либо наличность на счетах превышает задолженность, и что с денежными потоками у них все хорошо.

Давайте проверим. Кликнем на Yandex.

Спустимся вниз. Вот видите, долга у них нет совсем. На балансе у них наличности на 56 млрд. рублей. Теперь посмотрим какая у них EBITDA – да, и EBITDA как раз 51 млрд. То есть кроме того, что у них совсем нет долга, у них еще лежит подушка наличности на 56 млрд на счетах, да ещё каждый год компания генерирует более 50 млрд денежного потока, вот поэтому коэффициент чистый долг к EBITDA и составляет минус 1,11.

Надеюсь, этот урок был вам полезен. Попробуйте теперь самостоятельно выбрать какие-нибудь три компании из одной отрасли и сравнить их по этому показателю.