Закон о банкротстве физических лиц действует в России с осени 2015 года, и эта процедура касается всё большего числа граждан. Но до сих пор не все до конца понимают, что такое банкротство, зачем оно нужно, и что можно при нём потерять.

Совместно со специалистами «Юридического бюро No 1» мы собрали ответы на самые распространенные вопросы, связанные с банкротством.

Признаки банкротства

Как понять, что пора в банкроты?

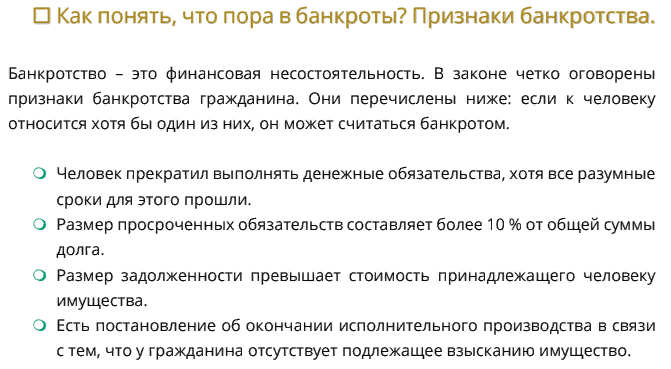

Банкротство – это финансовая несостоятельность. В законе чётко оговорены признаки банкротства гражданина. Они перечислены ниже: если к человеку относится хотя бы один из них, он может считаться банкротом:

- Человек прекратил выполнять денежные обязательства, хотя все разумные сроки для этого прошли.

- Размер просроченных обязательств составляет более 10 % от общей суммы долга.

- Размер задолженности превышает стоимость принадлежащего человеку имущества.

- Есть постановление об окончании исполнительного производства в связи с тем, что у гражданина отсутствует подлежащее взысканию имущество.

После какой суммы долга может наступить банкротство?

Иногда в этой связи называют сумму в 300 тысяч рублей, иногда в 500 тысяч. Но если ещё раз внимательно перечитать по пунктам признаки банкротства, станет понятно, что конкретный размер долга не так важен – всё относительно.

Чаще всего заявления о банкротстве поступают на стадии, когда у заемщика уже есть большая просрочка с выплатой долга, и ему названивают банки, коллекторы или судебные приставы.

Отберут ли при банкротстве ипотечную квартиру, если она единственная?

Да, залоговая квартира, даже если она является единственным жильем для должника и его семьи, будет реализована в процедуре банкротства. Положения статьи 446 Гражданского процессуального кодекса, по которой взыскание по исполнительным документам не может быть обращено на единственное жилье, на ипотечную квартиру не распространяются. Даже если в ней зарегистрированы несовершеннолетние дети.

Если человек вовремя не решил вопрос с долгами по платежам за ипотеку, банк имеет полное право обратиться в суд за взысканием долга и обращением взыскания на заложенное имущество. Квартира будет продана, вырученные деньги пойдут на погашение долга. Если этих средств окажется недостаточно, оставшуюся часть долга с заемщика будут взыскивать судебные приставы, пока он полностью не рассчитается.

При банкротстве с ипотекой оставшаяся сумма долга после продажи квартиры будет списана. Но если залог недвижимости был оформлен, чтобы обеспечить кредитные обязательства (а не ради приобретения самой квартиры), юристы помогут в судебном порядке вывести эту квартиру из-под залога и спасти единственное жилье.

Как отменить или снизить пени, штрафы и неустойку?

Статья 333 Гражданского кодекса РФ позволяет суду уменьшить размер взыскиваемой неустойки, если она явно несоразмерна последствиям нарушения обязательства.

Если вы брали, условно, 10 тысяч рублей до зарплаты, а теперь должны микрофинансовой организации 40 тысяч – это и есть пример такой несоразмерности. Даже если нет возможности обратиться за квалифицированной юридической помощью, человек может сам попросить суд применить эту статью.

Каковы последствия банкротства?

После завершения процедуры гражданин обязан в течение пяти лет уведомлять банк о факте банкротства при обращении за новым кредитом. Повторное обращение за банкротством допустимо не раньше, чем через пять лет после наступления первого.

В течение трех лет после завершения процедуры банкротства человек не имеет права занимать руководящие должности, иным образом участвовать в управлении юридическим лицом или быть индивидуальным предпринимателем.

Сколько стоит банкротство?

Процедура не бесплатная, минимальные расходы на неё составляют 60-70 тысяч рублей. Если же проводить банкротство с привлечением юристов, стоимость процедуры начинается от 100 тысяч.

Как избежать банкротства, если есть просрочки по долгам?

Банки в подобных случаях предлагают внесудебную реструктуризацию, и это намного выгоднее, чем банкротиться или «перехватывать» под большие проценты деньги в микрофинансовой организации, чтобы внести платеж в банк.

Но можно подстраховаться и заранее. В прямом смысле – оформить страховку при получении кредита. Чаще всего заёмщики отказываются от такой услуги. Но оформление страховки на случай потери работы или утраты трудоспособности минимизирует негативные последствия от невыплат по кредитам.

Не пренебрегайте заключением страховки, ведь если вы не сможете погашать кредит сами, за вас это сделает страховая компания.

Словом, долги по кредитам – не приговор и не безвыходная ситуация. Но и банкротство – не панацея и не легкая безболезненная процедура, как многим кажется. И если не затягивать с решением проблем, в том числе с помощью специалистов, многих неприятных последствий удастся избежать.