Здравствуйте! Меня зовут Илья Софонов, 12 лет занимаюсь сопровождением банкротства юридических лиц и знаю о нём всё. Мы с командой помогаем предпринимателям сохранить активы и бизнес, и быстрее получить деньги с должников.

Банкротство это всегда риски. Но большинства проблем и ошибок можно избежать если знать о них заранее. Мы обобщили практику по сотням дел и составили подробный чек-лист: что делать, чтобы снизить риски, и чего точно не нужно делать. Эти правила сохранят вам миллионы. Надеемся, материал будет полезным для вас!

- ПРАВИЛО №1. Регулярный аудит

- ПРАВИЛО №2. План спасения бизнеса

- ПРАВИЛО №3. Подготовка к банкротству

- ПРАВИЛО №4. Не теряйте времени

- ПРАВИЛО №5. Уход от субсидиарной ответственности

- ПРАВИЛО №6. Минимум оформленной на вас собственности

- ПРАВИЛО №7. «Свой» арбитражный управляющий

- ПРАВИЛО №9. Сохраняйте инициативу

- ПРАВИЛО №10. Внимательнее к формулировкам в договорах

- ПРАВИЛО №11. Контролируйте партнёров по бизнесу

- ПРАВИЛО №12. Иногда банкротство может создать новые проблемы

- ПРАВИЛО №13. Адекватная оценка ситуации

- МИФ № 1. С помощью банкротства можно реструктурировать долги, а потом продолжить работу.

- МИФ №2. Можно надолго «подвесить» всех кредиторов в стадии «возбужденного дела» о банкротстве.

- ПРАВИЛО №14. Быстрая реакция на “бумажные” письма

- ПРАВИЛО №15. Большинство голосов кредиторов не нужно

- ПРАВИЛО №16. Не используйте номинальных директоров

- ПРАВИЛО №17. Хорошие отношения с сотрудниками

- ПРАВИЛО №18. Структура бизнеса

- ПРАВИЛО №19. Работа с вашими должниками

- ПРАВИЛО №20. Грамотная юридическая поддержка

ПРАВИЛО №1. Регулярный аудит

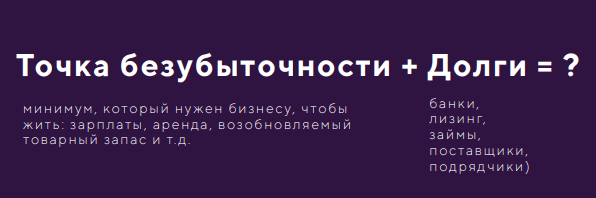

В большинстве случаев компания сначала становится фактическим банкротом, а уже потом начинается судебная процедура банкротства. Иногда между двумя этими датами проходят годы. По судебной практике, компания является банкротом в том случае, когда доходов не хватает, чтобы расплатиться по долгам, и нет плана по исправлению ситуации. С этого момента вы в зоне риска.

Какие риски:

- Субсидиарная ответственность. Долги бизнеса будут взыскивать с собственников и топ-менеджеров.

- Уголовная ответственность. Если будут признаки преднамеренного или фиктивного банкротства.

- Потеря активов компании. Если не поторопиться, спасать имущество компании будет поздно.

Что делать:

Держите руку на пульсе! Раз в месяц проверяйте, есть ли у компании признаки банкротства. Если есть, то по закону у директора один месяц на подачу заявления о банкротстве.

Как проверять:

Вот самый простой вариант оценить перспективы банкротства бизнеса – такого подхода придерживаются суды:

Если бизнес зарабатывает меньше и вы не знаете, как это изменить, вы – банкрот. Даже если кажется, что это не так.

С учетом специфики бизнеса можно составить свою схему оценки, но она должна быть прозрачной и понятной. Не исключено, что в будущем придётся

разъяснять её судье.

ПРАВИЛО №2. План спасения бизнеса

Есть признаки банкротства, но вы знаете, как спасти бизнес? Составьте подробный план.

Каким должен быть бизнес-план:

- «Бумажным». План не должен быть в голове предпринимателя. Это официальный документ, который можно будет предъявить в суде.

- Подробным. Максимальная детализация: цифры, прогнозы, сроки, ответственные.

- Реалистичным. Не указывайте в плане, что все получится, если снизят налоги или отменят международные санкции.

- Убедительным. План должен наглядно показывать, как вы заработаете деньги, которых хватит, чтобы расплатиться по всем текущим и будущим долгам.

- Дипломатичным. Он никого не должен обидеть. Например, нельзя перестать платить налоги, пока всё не наладится. Исключение: кредитор сам подтвердил, что готов подождать.

План составили. Что дальше?

Регулярно контролируйте его выполнение и письменно фиксируйте результаты контроля. Так в суде вы докажете, что план не был формальностью.

ПРАВИЛО №3. Подготовка к банкротству

Хорошо подготовьтесь, прежде чем начать банкротство. Проанализируйте риски для руководства компании и собственников.

Приготовьте точный ответ на вопрос: «Почему компания обанкротилась?». Это может быть интересно следователю или судье, спрашивать будут с пристрастием.

Неправильные ответы:

- Обстановка на рынке изменилась, да и вообще времена тяжелые.

- Никогда не знаешь, где найдешь, где потеряешь.

- Как-то не задавался этим вопросом.

Правильный ответ:

- Наш главный поставщик обанкротился. Поставки запчастей сорвались, мы не смогли выполнить заказы. Выступали поручителем по долгам поставщика, и все его кредиторы пришли к нам.

Поставьте себя на место судьи, оцените ситуацию и ответьте на вопрос: «Есть ли вина собственников/ руководства в том, что компания обанкротилась?».

Вина однозначно есть, если было что-то из этого: вывод активов, обнал, агрессивная оптимизация налогов. А теперь вспомните, как вело себя руководство компании после того, как появились первые признаки скорого банкротства? Если сразу подали заявление о банкротстве или всё делали

по правилу №2, возможно, вопросов не возникнет. Во всех остальных случаях будет тяжелее, но при грамотном подходе большинство рисков можно устранить.

Изучите сделки за последние 3 года. Какие из них реально оспорить?

Мы составили хит-парад сделок, которые кредиторы наверняка будут оспаривать:

- Выплаты/сделки с аффилированными лицами.

- Выплата зарплат выше рынка.

- Выдача денег «под отчёт» и на «хознужды».

- Крупные транши контрагентам с непрофильными видами деятельности. Например, строительная компания перечисляет 100 млн. рублей контрагенту за поставку мяса.

- Любой обнал. Есть методика, которая позволяет раскрывать такие схемы по банковским выпискам.

- Банковские операции с упоминанием «цессии»/«уступки», «перевода долга», «отступного», «зачета».

- Любые необычные траты, которые компания не совершает регулярно. Например, покупка векселя.

- Выданные поручительства.

- «Транзитные» операции, которые прикрывают схемы. Пример: взяли заем/кредит, деньги сразу ушли «однодневкам» и по цепочке вернулись к займодавцу.

- Сделки с недвижимостью.

- Сделки с активами из публичных реестров: ГИБДД, Роспатент, Ростехнадзор и т.д. Примеры: невыгодная продажа/покупка, отступное с этими активами

- Принятые займы. Если «экономика не бьётся»: кабальные проценты по займу или непонятно, зачем вообще брался заем.

- Сделки «не в рынке». Например, «с дисконтом» продали машину/здание.

ПРАВИЛО №4. Не теряйте времени

Начните лечение до того, как “болезнь” станет неизлечимой.

Не теряйте времени:

- Во всём будьте первыми. Подробнее – в правиле №9.

- Минимизируйте количество операций и сделок. Так будет меньше поводов для их оспаривания в будущем.

- Начните «зачистку» активов и бухгалтерского учёта.

- Разработайте стратегию защиты сделок и руководства.

Если банкротство замаячило на горизонте, не делайте вид, что ничего не происходит – действуйте. Для успеха половина работы должна быть выполнена до того, как банкротство официально начнётся.

ПРАВИЛО №5. Уход от субсидиарной ответственности

Что делать и чего не делать, чтобы избежать субсидиарной ответственности.

За что могут привлечь:

Отказ передать документы управляющему. После назначения арбитражный управляющий просит предоставить ему все документы и бухгалтерию компании. Многие отказывают, чтобы не раскрыть деликатную информацию. И получают из-за этого субсидиарку.

Что делать:

Управляющий в первую очередь будет ориентироваться на данные последнего сданного бухгалтерского баланса – будет внимательно двигаться прямо по каждой строчке. Поэтому достаточно передать:

- документы, связанные с активами;

- уставные документы.

Передавать вагоны бумаг ни к чему. Уже не так страшно, правда? Еще есть варианты с номинальными директорами, но действовать нужно очень тонко. Иначе наживёте еще больше проблем, чем у вас было. Подробнее в правиле №16.

Оптимальный вариант: приготовьте заранее необходимые документы для передачи и проследите, чтобы туда не попало ничего лишнего.

Государство – главный кредитор. Точно главный? Давайте посчитаем:

Если долгов перед компаниями хотя бы на рубль больше, можно выдохнуть.

Есть один нюанс. Даже если ФНС единственный кредитор в банкротстве, не всё потеряно. Каждый кредитор сам решает, что делать с взысканной субсидиаркой. ФНС чаще всего предпочитает продать ее с торгов. Можно сделать так, чтобы субсидиарку выкупил «свой» человек, когда цена лота сильно снизится. Если субсидиарка крайне нежелательна, нужно не допустить банкротства или «создать» перевес по долгам над ФНС. Так что без паники, выход есть всегда.

«Плохие» сделки. Это может быть откровенная уголовка или сделки вроде тех, что описаны в правиле №3. В первом случае всё плохо, во втором нужно чётко обосновать, почему обойтись без сделки было невозможно. Судьи тоже люди и их можно убедить. Главное – хорошо подготовиться.

Но лучше всего вообще обходить стороной сделки, из-за которых возникнут вопросы.

ПРАВИЛО №6. Минимум оформленной на вас собственности

На вас должно быть оформлено минимум собственности. А лучше вообще никакой.

Вы не готовы к банкротству бизнеса, если:

- вашей личной недвижимости хватит, чтобы разместить пехотный полк;

- ваших автомобилей достаточно для солидного свадебного кортежа;

- продажа вашей собственности обеспечит безбедную старость вам, вашим близким, близким ваших близких.

Вы готовы к банкротству бизнеса, если:

- ваш список собственности похож на «брачную» страницу в только что выданном школьнику паспорте.

Также должно быть у вашей супруги/супруга. Чем раньше, тем лучше. Идеальный момент – пока в бизнесе всё хорошо.

ПРАВИЛО №7. «Свой» арбитражный управляющий

Банкротство может быть безопасным, только если вы его контролируете. Ключевая фигура в этом процессе – арбитражный управляющий. Если он играет на вашей стороне, риски минимальны, а проблемы решаемы.

Если управляющего вам “подарили” кредиторы, будет сложнее:

- банкротство может длиться долгие годы – в законе нет ограничений на этот счёт;

- управляющий узнает о сделках, о которых вы сами успели забыть;

- вы не будете успевать посещать судебные заседания по оспариванию сделок;

- и многое-многое другое.

Это не написано в законе, но на практике чаще всего именно так. Чем больше “грязи” найдёт в истории компании управляющий, тем больше заработает – за это ему и платят кредиторы. По нашему опыту найти такую “грязь” можно даже в самом белом бизнесе.Поэтому лучше, если платить управляющему будете вы – за быструю и безболезненную ликвидацию компании.

Как получить “своего” управляющего?

Если вы подаёте заявление о собственном банкротстве, то не влияете на выбор управляющего – вам его назначат. Но вот у кредиторов есть право решать, кто будет вести предстоящий процесс. ваша задача, чтобы на банкротство подал не кредитор с улицы, а “свой”. И к этому нужно подготовиться заранее.

Договоритесь с любой контролируемой вами компанией, которая никак не связана с действующими и бывшими руководителями бизнеса. Фирма не должна участвовать в совместных поручительствах перед банками или выступать залогодателем компании.

- “Подготовьте” долг в пользу контролируемой компании в диапазоне 300-400 тысяч рублей. Это могут быть любые услуги: юридические, бухгалтерские, консалтинговые или какие-то другие.

- Когда документы готовы, оплачивайте пошлину и подавайте иск в суд, который указан в договоре между вами как место разрешения споров.

- Дождитесь, когда судья вынесет решение о взыскании долга.

- В нужный момент дружественная компания отправится с этим решением в суд и подаст заявление о банкротстве.

Имейте такого кредитора “про запас”. невозможно знать заранее, когда он понадобится.

ПРАВИЛО №9. Сохраняйте инициативу

Не отдавайте инициативу кредиторам, действуйте на опережение.

Как знать всё?

Следите за публикациями о компании на сайте Федресурс – так вы узнаете, если кто-то из контрагентов решит обанкротить ваш бизнес. Достаточно проверять публикации раз в неделю.

Что делать, если узнали всё?

Получить возможность подать на банкротство должника – это непросто. Сначала претензия, потом иск, затем 1-2 судебных инстанции и только после этого можно приступать. Это в лучшем случае займёт 3 месяца. А если начать судиться, но не с целью выиграть, а для того, чтобы продлить удовольствие, всё это может длиться очень долго.

3 года компания не могла взыскать долг с нашего клиента, потому что мы максимально «растянули» процесс. Это наш рекорд.

Важно, что вы в курсе планов кредиторов. Теперь выбирайте, что делать: тянуть время, позвонить дружественному кредитору из правила №8 или ещё что-то. Вариантов много. Главное, чтобы игра шла по вашим правилам.

Кредиторы с привилегиями.

Это банки и ФНС. Чтобы начать банкротить должника, банкам не нужно направлять претензии

и судиться. Достаточно опубликовать «чёрную метку» – сообщение о намерении обанкротить должника.

Для ФНС действует особый порядок, им даже публиковать ничего не нужно. Но всё равно требуется время: если у компании долги по налогам больше 300 тыс. рублей, налоговая вправе подать на банкротство через 30 дней после обращения к приставу. А до этого пройдёт пара месяцев, пока они выставят требование, вынесут решение, заблокируют счета и т.д.

ПРАВИЛО №10. Внимательнее к формулировкам в договорах

В сложных договорах часто присутствует примерно такая формулировка: «если в отношении компании будет возбуждено дело о банкротстве, кредитор может потребовать всё и сразу».

Что считать моментом возбуждения дела о банкротстве?

| Как думают многие. | Как на самом деле. |

| Когда ввели само банкротство. | Когда в самом начале судья назначает дату по вводу процедуры банкротства. |

Формулировка попадает в договоры и создает бизнесу проблемы:

- У компании первые трудности с деньгами, она не успевает расплатиться по всем долгам.

- Один кредитор успевает быстро «просудить» долги и получить исполнительный лист. Он подаёт заявление о банкротстве вашей компании в суд.

- В интернете появляется запись, что подано заявление о банкротстве компании. Даже если вы вернёте долг кредитору на следующий день, придётся ждать 1-2 месяца, пока пройдёт судебное заседание и дело о банкротстве закроют

- Всё это время в свободном доступе в интернете находится информация о «возбуждённом» банкротстве против вашей фирмы. Это красная тряпка для кредиторов. Если в договорах была ошибочная формулировка, они начнут требовать возврата долгов.

Как правильно:

Настаивайте, чтобы по договору компания становилась должна всё и сразу не с даты «возбуждения банкротства», а с момента «ввода первой процедуры». Это может занять несколько лет, об этом мы поговорили в пункте №9.

Крупные банки не любят такую неудобную для себя формулировку, но с остальными кредиторами можно и нужно договариваться.

ПРАВИЛО №11. Контролируйте партнёров по бизнесу

Иначе будете должны всем за чужие ошибки.

- Активно интересуйтесь всем, что происходит в компании.

- Запрашивайте доступ к бухгалтерии, документам и отчётам аудиторов.

- Сохраняйте у себя копии финансовых отчётов.

- Участвуйте во всех собраниях собственников и сохраняйте копии протоколов.

Тогда для вас не станет сюрпризом, что компания вот-вот обанкротится, потому что из неё вывели в офшоры все деньги, а соучредитель улетел из России – такое бывает. Кредиторы не будут искать его по всему миру, они спросят с вас.

Актуально всегда, но особенно – если ваша доля в бизнесе больше 20%.

ПРАВИЛО №12. Иногда банкротство может создать новые проблемы

Иногда бывает так, что банкротство не спасает от проблем, а прибавляет их.

Банкротство – универсальный способ навсегда «похоронить» все проблемы с компанией. Но бывают ситуации, когда лучше так не делать.

- У рейдеров больше ресурсов. Если бизнес «отжали» через суды, часто банкротство – последний шанс его вернуть. Но сначала взвесьте все за и против. Есть ли связи у оппонентов в суде, который будет рассматривать дело? У кого больше бюджет на «победу» в суде? Есть ли риски, что в итоге всё это обернётся против вас: субсидиарка, возмещение убытков и т.д.?

- У компании слишком много «плохих» сделок. Грубые обнальные схемы, распродажа офисных зданий в центре города с «дисконтом 80%» и т. д. Такие сделки сложно защитить, возможно, лучше вообще все это не трогать.

- Партнёров нельзя подставлять под удар. Если есть риски, что будут оспорены крупные сделки с лояльными контрагентами, тоже стоит всё хорошо обдумать. Бывает, что при банкротстве компания тянет на дно ещё и партнёров.

ПРАВИЛО №13. Адекватная оценка ситуации

Не верьте мифам. Банкротство – это надолго и всерьёз.

МИФ № 1. С помощью банкротства можно реструктурировать долги, а потом продолжить работу.

Обычно банкротство начинается с наблюдения. Эта процедура нужна, чтобы оценить масштаб предстоящей работы: сколько у фирмы долгов и имущества, из-за чего бизнес банкротится, можно ли его спасти и т.д. После этого кредиторы решают, что делать дальше.

Когда стартует наблюдение, начисление по штрафам и пени по долгам приостанавливаются. Вместе с этим снимаются аресты с имущества и

«замораживаются» исполнительные листы. Многие думают, что можно ввести такую процедуру, «подвесить в воздухе» долги на полгода, выиграть время, а потом всё погасить. Но есть нюанс.

В чём риск? Как только начнётся наблюдение, сбегутся абсолютно все кредиторы, даже по которым не было просрочек, и начнут требовать свои

деньги. Такую возможность им даёт закон. И тогда нужно будет либо погасить все долги, либо кредиторы «поделят» вашу компанию по частям.

МИФ №2. Можно надолго «подвесить» всех кредиторов в стадии «возбужденного дела» о банкротстве.

Такой соблазн возникает, когда у вас много мелких кредиторов, которые судятся с вами, ходят к приставам, жалуются во все инстанции. И вот один подаёт на вас заявление о банкротстве. Следом остальные.

По закону суд рассматривает заявления к одному должнику по очереди: пока рассматривают первое, остальные кредиторы ждут. Долгое время бизнес этим пользовался: когда близилась очередная дата судебного заседания, кредитору выплачивали его мелкий долг. Судья прекращал дело и назначал заседание по следующему кредитору через пару месяцев. И так по кругу.

В чём риск здесь?. Схему проанализировал Верховный суд, и она ему не понравилась. Теперь требования всех мелких кредиторов рассматривают одновременно в первом же заседании по банкротству.

ПРАВИЛО №14. Быстрая реакция на “бумажные” письма

Почаще проверяйте свой классический “бумажный” почтовый ящик. Это просто, но очень важно.

Если банкротство неконтролируемое, держите руку на пульсе. Внимательно следите за ходом событий, пока банкротство продолжается и ещё 3 года после того, как оно закончится.

Запомните: всё, что касается лично вас, обязательно придёт на почту в виде бумажной повестки. Это письма из суда, из УВД, от арбитражного управляющего и т. д.

Проверять почту важнее, чем следить за публикациями по банкротству фирмы в интернете и узнать что-то по “своим каналам”. На все полученные письма нужно реагировать. желательно с привлечением юристов.

Как часто проверять?

Не реже одного раза в неделю по месту регистрации.

Если я не видел письма, считается, что оно не дошло?

Это не так. Если письмо доставлено по адресу регистрации, оно считается вручённым. Даже если вы не видели повестку, суд может принять решение против вас заочно.

ПРАВИЛО №15. Большинство голосов кредиторов не нужно

Для того, чтобы всё прошло гладко, не обязательно контролировать большинство голосов ваших кредиторов.

Чаще всего “главный кредитор” не нужен.

Многие предприниматели уверены, что обязательно должен быть “свой кредитор” с долгом больше 50% от общей суммы. причин у такой уверенности две и обе они неверные:

- чтобы кредиторы не сменили «удобного» арбитражного управляющего;

- чтобы кредиторы на собрании не «напринимали» опасных решений.

Во-первых, просто взять и сменить управляющего в контролируемом банкротстве невозможно. Его можно отстранить только за грубые нарушения, либо он может уйти сам. Во-вторых у собрания кредиторов е так много полномочий, к тому же все их решения можно оспорить в суде.

Когда “главный кредитор” действительно нужен:

Необходимо “правильно” продать имущество банкрота. Без контроля над голосами кредиторов не обойтись, потому что надо утвердить “подходящие” правила торгов.

Важно контролировать утечки документов банкрота внутри проекта. Обычно так происходит, если в деле есть соперничающие группы кредиторов, которые банкротят компанию, чтобы свести счёты друг с другом. Управляющий в таких делах чувствует себя между молотом и наковальней. Многие не выдерживают и сбегают. Тогда большинством голосов кредиторы выбирают другого.

ПРАВИЛО №16. Не используйте номинальных директоров

Держитесь подальше от номинальных директоров.

Как такие назначения происходят в реальной жизни:

- Находят иностранца, безработного или лицо без определённого места жительства и т. д. Забирают у него паспорт и без его присутствия создают электронно-цифровую подпись.

- С помощью ЭЦП совершают все регистрационные действия.

Человек может даже не знать, что его сделали директором фирмы.

Почему так делать не надо:

- Выяснить “историю” человека очень легко, и всё это может закончиться уголовным делом.

- Все сделки, которые совершались до “номинала”, никуда не денутся – отвечать за ним всё равно придётся реальным директорам.

ПРАВИЛО №17. Хорошие отношения с сотрудниками

Не ссорьтесь с сотрудниками. Договаривайтесь. Платите зарплаты!

Уголовные дела из-за невыплаты зарплат возбуждаются и расследуются быстро – для государства это дело принципа. особенно если после этого предстоят выборы любого уровня.

Что делать, если по зарплате большие долги и платить их нечем?

- Вести переговоры, не игнорировать сотрудников. Работники – это не рейдеры и не ФНС, с ними можно и нужно договариваться. Они умеют слушать. Нет денег сейчас – когда будут? Заплатят не всем – кто и сколько получит? Лучше раскрыть все карты, причём не только перед работниками. Держите в курсе прокуратуру, местные власти и т. д. Если они будут видеть, что проблема движется в сторону разрешения, будет меньше вопросов.

- Лучше заплатить оклад, чем налоги. За невыплату зарплат в тюрьму отправляют гораздо чаще, чем за долги по страховым взносам.

- Как можно быстрее вводить банкротство. Банкротство существует как раз для таких случаев – чтобы компания рассчиталась со всеми должниками, включая работников. Часто после старта банкротства следователи теряют интерес и прекращают дела о невыплате зарплат. Конечно, есть много нюансов, но мы неоднократно успешно применяли такой приём.

ПРАВИЛО №18. Структура бизнеса

“Не держите все яйца в одной корзине”. Структурируйте бизнес до того, как банкротство появилось на горизонте.

Что можно спасти, если до банкротства неделя:

| Хорошие шансы сохранить | Сохранить практически невозможно |

|

|

| Если о зачёте встречных требований знаете только вы и контрагент, можно сохранить этот режим конфиденциальности. | Как выйти из ситуации: продать с торгов в банкротстве «правильному» кредитору. |

Лучший способ «спасти» активы.

Самый верный вариант сохранить активы – не «держать» их на банкроте. Заведите специального «держателя активов». Это компания, на которую оформлена вся дорогостоящая собственность.

«Держатель» не заключает договоры с контрагентами, у него нет долгов. Другим компаниям группы/холдинга он предоставляет свое имущество в пользование. Есть нюансы, как безопасно реализовать такую схему на практике.

ПРАВИЛО №19. Работа с вашими должниками

Не спешите прощать своих должников. Что делать, если должны вам?

Чем меньше долг, тем выше шансы его вернуть.

Удивительно, но это так. Проявляйте максимальную активность:

- Регулярно жалуйтесь на арбитражного управляющего.

- Подавайте иски на основных кредиторов.

- Подавайте заявления в МВД на бывших руководителей должника.

- Пытайтесь привлечь экс-директоров к субсидиарной ответственности.

- Одним словом: бейте по самым слабым местам.

В итоге у оппонентов сдают нервы, они устают от всего этого и идут на компромисс. Скорее всего, вам предложат выкупить долги с дисконтом, но это лучше, чем не получить ничего.

Получите доступ к документам должника – так шансов больше.

Из документов вы узнаете:

- какие обнальные схемы использовал должник;

- заключались ли «плохие» сделки, которые можно отменить;

- через какие точки надавить на бывших руководителей компании.

Как получить доступ к документам?

По закону доступ к документам может получить только арбитражный управляющий. Чтобы управляющий играл на вашей стороне, вы должны сами его назначить. Для этого подавайте на банкротство должника первыми. Даже если потом окажетесь самым маленьким кредитором с 0,001% голосов, успеете получить много полезной информации.

Это рабочий механизм, но применить его на практике без поддержки опытных юристов сложно.

ПРАВИЛО №20. Грамотная юридическая поддержка

Как правило, «народные» средства не работают. Обращайтесь к профессионалам.

- За последние 6 лет принято 58 поправок в законодательство о банкротстве.

- Регулярно меняются подходы судов разных уровней.

- Схемы, которыми пользуются много лет, становятся опасными.

Юристы постоянно анализируют практику, у них всегда в работе одновременно несколько проектов. Они знают, как добиться результата сегодня, а не что было эффективным вчера.

Роль собственника и руководителя компании в банкротстве в любом случае определяющая. Это ваш бизнес, никто лучше вас не знает всю предысторию. Ваши глубокие познания в вашем бизнесе в сочетании с юридической подкованностью профессиональных адвокатов является залогом успеха.