ЕНП расшифровывается как «единый налоговый платеж». Это не система налогообложения, а способ внесения обязательных платежей: налогов, взносов и сборов. ЕНП заработал 1 января 2023 года. С этой даты все ИП должны платить налоги, взносы и сборы на единый налоговый счет ― ЕНС.

Единый налоговый счет в Федеральном казначействе открыли для всех ИП автоматически. Подавать какие-либо заявления для этого не нужно.

Как это работает. Например, в июне ИП должен уплатить авансовый платеж по УСН и страховые взносы. До 2023 года он заполнил бы три платежки ― для налога и взносов на ОПС, ОМС. Сейчас ИП заполнит одну и переведет все деньги на единый налоговый счет ― ЕНС. А налоговая сама распределит деньги по нужным целям.

Перечислить ЕНП можно как накануне дня уплаты налогов, сборов, страховых взносов, так и заранее. Главное, чтобы к крайнему сроку внесения платежа на ЕНС была достаточная сумма.

Налоги, которые уплачивают в составе ЕНП:

- налоги и авансовые платежи по ним. Среди них ― налог на профессиональный доход, НДС, налог на прибыль, налог на УСН и патенте, ЕСХН, НДФЛ;

- страховые взносы;

- сборы, кроме госпошлины;

- налоговые пени, штрафы и проценты.

Налоги, которые не перечисляют в составе ЕНП:

- госпошлину, по которой суд не выдал исполнительный документ;

- взносы за сотрудников на травматизм.

В этом гайде мы рассматриваем только ситуации для ИП без сотрудников, поэтому в большинстве случаев налоги и взносы надо просто перечислять на ЕНС в составе ЕНП.

Срок платежей. Дата уплаты большинства налогов и сборов ― 28-е число. Разными будут только месяцы. Например, для упрощенки такие сроки:

- до 28 апреля ― авансовый платеж за первый квартал;

- до 28 июля ― авансовый платеж за второй квартал;

- до 28 октября ― авансовый платеж за третий квартал;

- до 28 апреля ― налог за предыдущий год.

Налог на профессиональный доход ― НПД ― платят каждый месяц до 28-го числа, если есть доходы. Если в истекшем месяце доходов нет, платить налог не нужно.

А вот сроки оплаты патента индивидуальные. Патент на срок до 6 месяцев надо оплатить до конца его действия. Если патент на 6—12 месяцев, то треть вносят в течение первых 90 дней действия и остаток — до конца срока.

Страховые взносы за себя также не привязаны к 28-му числу. Напомним, что фиксированные взносы платят до 31 декабря текущего года, 1% дополнительных взносов с доходов свыше 300 000 ₽ ― до 1 июля следующего годап

При этом мало просто заплатить налог. Иногда нужно еще уведомить налоговую, какую сумму списать с ЕНС. Дальше поговорим об этом подробно.

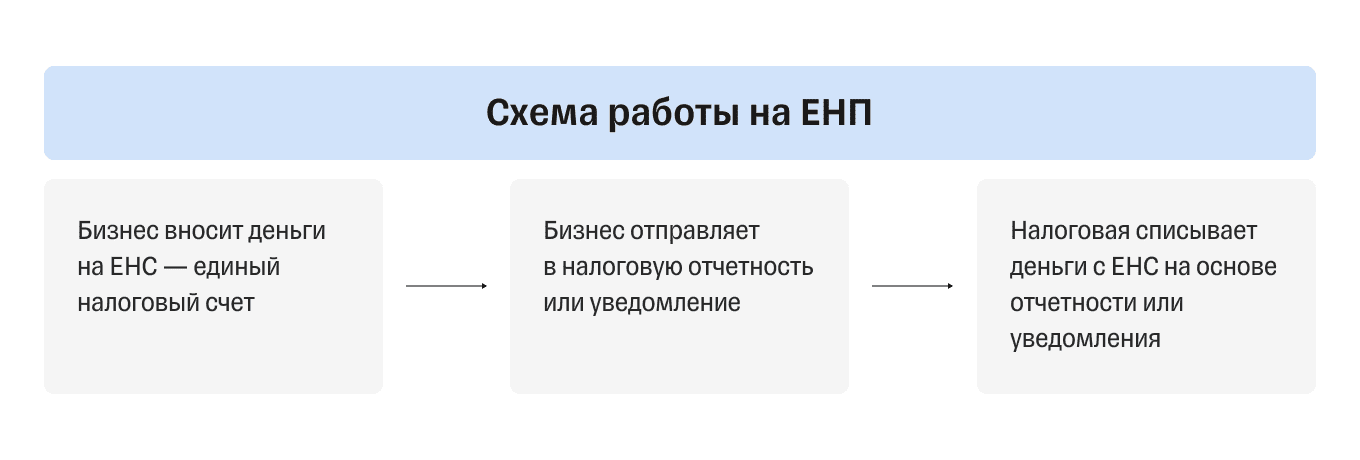

Как работать на ЕНП

Упрощенно работа с единым налоговым счетом выглядит так:

Как вносить деньги. Предприниматели могут вносить деньги на ЕНС в течение года в любое время и любыми частями. То есть счет ЕНС работает как копилка. Главное, чтобы в день списания налога была нужная сумма на счете.

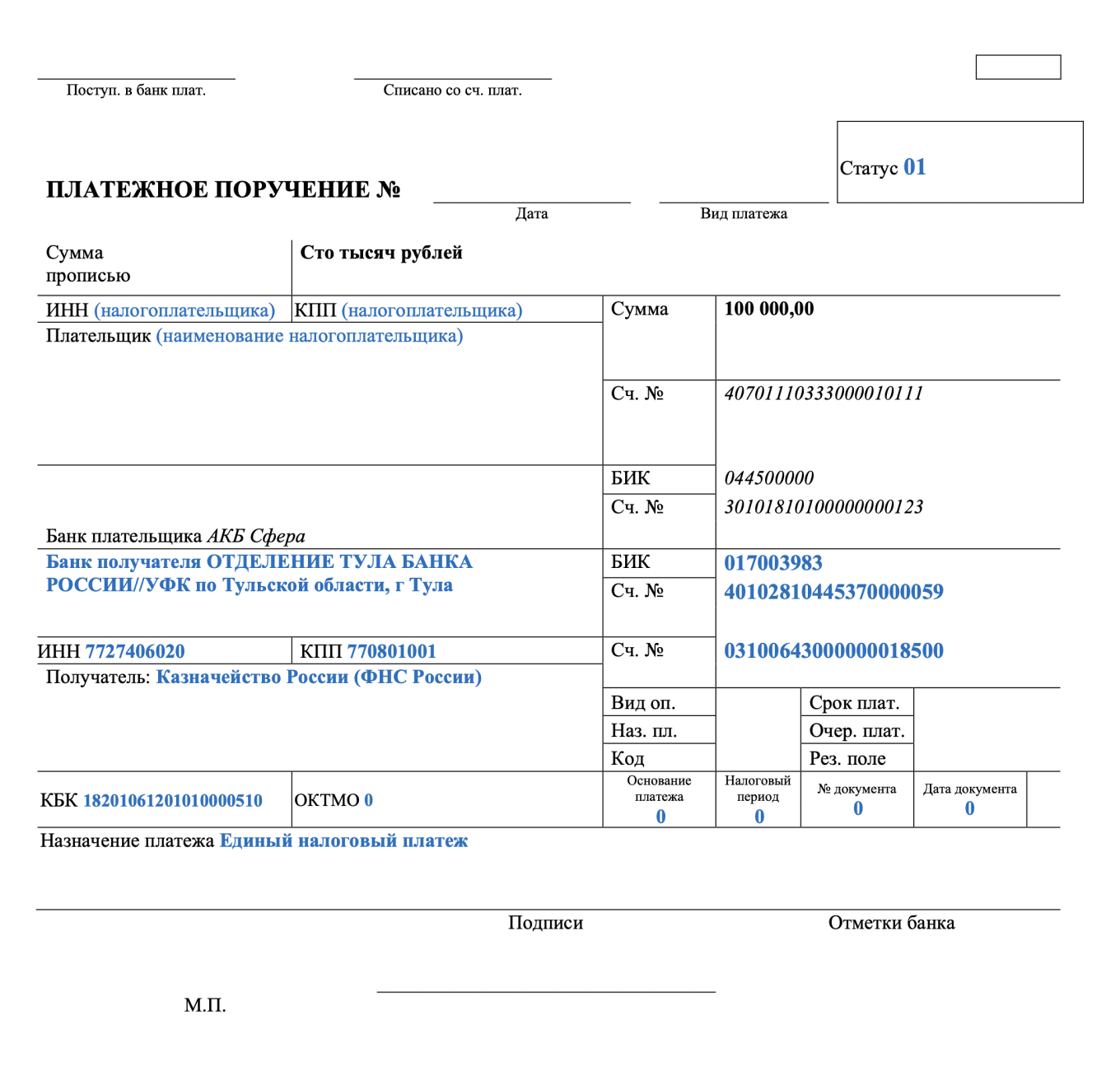

В платежке нужно указать только сумму перевода и ИНН предпринимателя. По этому номеру налоговая поймет, от кого она получила платеж, и зачислит на ЕНС.

Все платежи в составе ЕНП теперь переводят на отдельный казначейский счет Федерального казначейства ― независимо от места регистрации и работы бизнеса. ИП из всех регионов перечисляют ЕНП по единым реквизитам:

- получатель ― Казначейство России (ФНС России);

- номер казначейского счета ― 03100643000000018500;

- КБК для ЕНП ― 18201061201010000510.

Заполнить платежное поручение можно в личном кабинете ИП на сайте налоговой службы или в сервисе «Уплата налогов и пошлин». Пример заполнения платежного поручения:

Если на расчетном счете ИП недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Например, крайний срок уплаты налога ― 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Как налоговая понимает, какую сумму надо списать. Налоги и взносы считает сам предприниматель. Поэтому, когда он перечислил деньги на ЕНС, он должен сообщить налоговой, куда распределить деньги. Сделать это можно двумя способами:

- подать отчетность, если она предусмотрена по налогу или взносу;

- если декларации нет или срок уплаты наступает раньше, чем подается отчетность, нужно подать уведомление по специальной форме. Форма уведомления ― из приказа ФНС от 02.11.2022 № ЕД-7-8/1047@.

Уведомление не нужно подавать в двух ситуациях:

- при оплате патента;

- при уплате фиксированных и дополнительных страховых взносов ИП за себя.

Налоговая сама спишет эти суммы автоматически, поэтому задача предпринимателя ― следить, чтобы к сроку уплаты нужная сумма была на ЕНС.

С налогом на УСН такая ситуация:

- авансовые платежи перечисляют ежеквартально, до подачи декларации, поэтому по ним нужно подавать уведомления;

- крайний срок уплаты налога за год наступает уже после подачи декларации, поэтому уведомление по нему подавать не нужно.

Какие сроки подачи уведомления. Не позднее 25-го числа месяца уплаты налога, взноса или сбора.

Например, ИП должен заплатить авансовый платеж по УСН за первый квартал до 28 апреля. Сумма — 30 000 ₽. Порядок такой:

- До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ ― аванс по УСН.

- До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма ― деньги можно не вносить.

Как сформировать уведомление. Это можно сделать тремя способами:

- заполнить самостоятельно на компьютере, распечатать, затем отнести в налоговую лично либо отправить почтой;

- заполнить через личный кабинет налогоплательщика на сайте ФНС. Там можно сразу сформировать уведомление или загрузить свой файл, составленный на компьютере;

- сформировать уведомление в применяемой учетной программе, например 1С, но ей обычно пользуются бухгалтеры. Для большинства ИП, которые ведут бухгалтерию самостоятельно, этот способ не подойдет.

«Если не подключен сервис по сдаче отчетности, самый простой способ для предпринимателя подать уведомление ― зайти в личный кабинет на сайте налоговой службы и там сформировать документ. В личном кабинете все максимально просто и удобно, разберется даже новичок».

Анна Казыева, селлер Ozon.

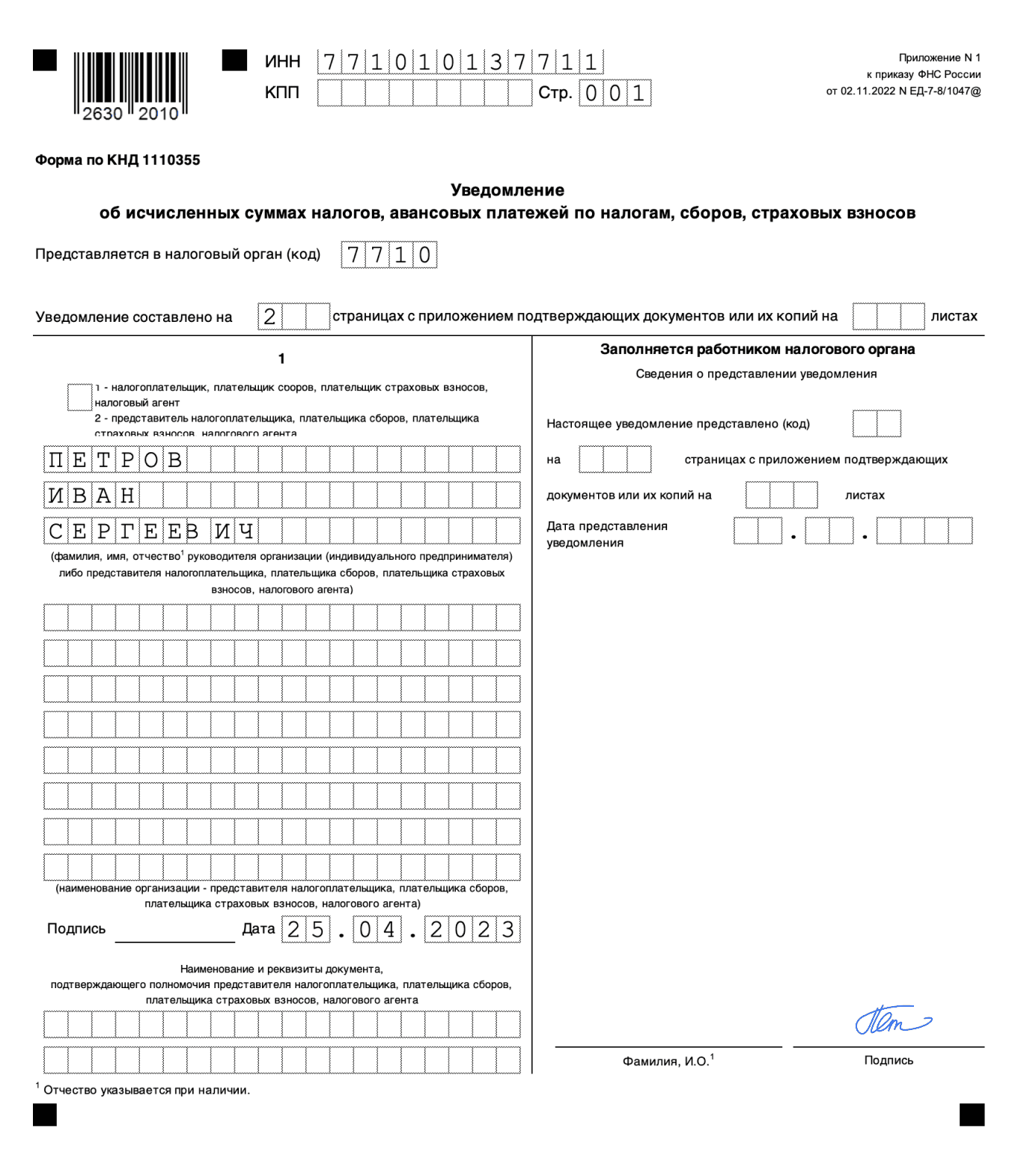

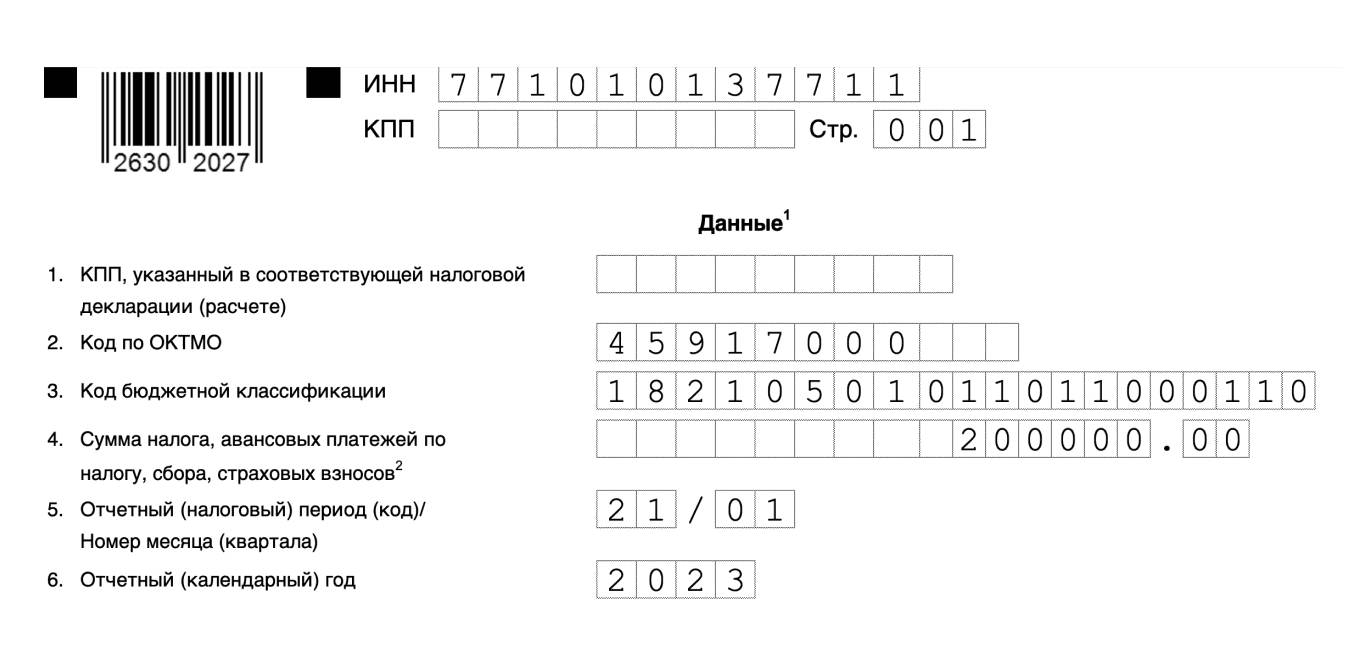

Как заполнить уведомление. Уведомление состоит из титульного листа и раздела «Данные».

На титульном листе указывают ИНН предпринимателя, код налоговой и общее количество страниц. Строка КПП не заполняется, так как КПП у предпринимателя нет, это поле для компаний.

Если нужно приложить подтверждающие документы, указывают количество их листов.

В разделе «Данные» нужно заполнить 6 строк:

- поле «КПП, указанный в соответствующей налоговой декларации (расчете)» ИП оставляет пустым;

- код по ОКТМО, он бывает из 8 или 11 цифр;

- в поле «Код бюджетной классификации» вносят КБК платежа. Например, КБК по УСН «Доходы» ― «182 1 05 01011 01 1000 110». Полный перечень актуальных КБК можно узнать в письме налоговой службы;

- в поле «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» ― сумма, которую нужно уплатить в бюджет;

- в поле «Отчетный (налоговый) период (код) / Номер месяца (квартала)» ― код платежа. Например, по авансам по УСН за первый квартал проставляется код 34/01. Полный список кодов ― в приложении 2 к Порядку заполнения уведомления;

- в поле «Отчетный (календарный) год» указывается год, за который вносят деньги. Например, если налог уплачивается за 2023 год, то пишут «2023».

Как исправить ошибку в уведомлении. Для этого нужно подать новое уведомление. Способ исправления ошибки зависит от того, какие данные указаны неверно:

- ошибка в сумме — тогда надо подать новое уведомление, в котором повторяются данные платежа и указывается верная сумма платежа. Новое уведомление автоматически скорректирует неверно указанную сумму;

- ошибка в реквизитах — нужно создать новое уведомление. В нем в первом блоке повторить ошибочные данные ― КБК, ОКТМО, период, ― но в поле «Сумма» указать 0. Во втором блоке указывают верные реквизиты и сумму. Новое уведомление автоматически скорректирует неверные данные.

Если не исправить ошибку или вообще не подать уведомление, инспекция не сможет определить сумму к списанию с единого налогового счета.

Про переплату и задолженность на ЕНС

Налоговая списывает деньги с ЕНС в строго определенном порядке. Вот он:

- недоимка ― с даты, когда она появилась;

- налоги, авансовые платежи по налогам, сборы, страховые взносы ― с даты, когда появилась обязанность их уплатить;

- пени;

- проценты;

- штрафы.

Например, ИП нужно заплатить налоги и сборы на сумму 50 000 ₽. У него еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. ИП вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

То есть, если на ЕНС задолженность с предыдущих периодов, она будет закрыта в первую очередь, а потом уже деньги пойдут на уплату текущих налогов и взносов.

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой приоритетные сроки.

Допустим, у ИП несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего ― от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на ЕНС не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У ИП на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату ― от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Как свериться с налоговой по суммам на ЕНС. Если у ИП образовалась задолженность, но ИП с ней не согласен, можно запросить акт сверки с налоговой. Для этого предпринимателю нужно подать заявление в налоговую. Форма заявления для получения акта сверки на бумаге и форма акта сверки ― в письме ФНС от 29.12.2022 № АБ-4-19/17879@. Запросить акт сверки можно в любое время, кроме 28-го числа.

Заявление на сверку подают в налоговую, где ИП состоит на учете. Если обратиться не в свою налоговую, заявление не примут. Документ можно передать в инспекцию лично или через доверенное лицо, направить по почте или отдать в МФЦ по месту регистрации ИП.

Срок формирования акта сверки налоговой:

- 5 рабочих дней с даты регистрации заявления на бумаге;

- 3 рабочих дня с даты регистрации заявления в электронном виде.

Еще по запросу предприниматель может получить справку:

- о наличии на дату запроса положительного, отрицательного или нулевого сальдо ЕНС;

- о принадлежности сумм, которые перечислены или признаны в качестве ЕНП;

- об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и процентов.

Для этого нужно подать заявление по специальной форме. Надо отметить в поле «Прошу выдать справку» кодами 1, 2 или 3 нужный вид справки. Справки можно получить через личный кабинет налогоплательщика или в бумажном виде.

Как вернуть переплату. У ИП на ЕНС может образоваться переплата: например, если он внес больше денег, чем нужно. Это называется «положительное сальдо». Положительное сальдо на ЕНС ― это деньги предпринимателя, и он может ими распоряжаться. Их можно просто оставить на счете для будущих платежей. А если нужно ― вернуть на свой расчетный счет по заявлению в налоговую.

Чтобы вернуть переплату с ЕНС, нужно подать заявление в налоговую. Это можно сделать онлайн через личный кабинет на сайте налоговой службы или на бумаге. Вернуть получится только ту сумму, которая не превышает положительное сальдо ЕНС. Если сальдо нулевое или отрицательное, налоговая откажет в возврате.

Когда налоговая получит заявление, на следующий день она отправит поручение казначейству. Через день казначейство обязано исполнить поручение. В итоге на возврат переплаты с ЕНС уйдет всего три дня. Срок возврата может увеличиться.

Если налоговики затянут возврат на срок более 10 дней, заявитель получит бонус. За каждый следующий день на невозвращенную вовремя сумму будут начисляться проценты по ключевой ставке ЦБ.

Главное

Давайте резюмируем и выделим основное:

- ЕНП расшифровывается как «единый налоговый платеж». Это не система налогообложения, а способ уплаты обязательных платежей: налогов, взносов и сборов. ЕНП заработал с 1 января 2023 года. С этой даты все ИП должны платить налоги, взносы и сборы на единый налоговый счет ― ЕНС.

- В составе ЕНП нужно уплачивать практически все налоги, взносы и сборы, которые есть у предпринимателя.

- Дата уплаты большинства налогов и сборов ― 28-е число. Разными будут только месяцы.

- Предприниматели могут вносить деньги на ЕНС в течение года в любое время и любыми частями. То есть счет ЕНС работает как копилка. Главное, чтобы в день списания налога была нужная сумма на счете.

- Чтобы налоговая знала, в счет уплаты каких налогов поступили деньги на ЕНС, ИП должны ей об этом сообщить ― подать либо уведомление, либо отчетность.

- Для оплаты патента и фиксированных и дополнительных страховых взносов ИП за себя уведомление подавать не нужно.

- Общий срок представления уведомления ― до 25-го числа месяца уплаты налога, взноса или сбора. Его можно заполнить и подать на бумаге либо в электронном виде через личный кабинет ИП на сайте налоговой службы.

- Налоговая списывает деньги с ЕНП в определенном порядке. То есть, если на ЕНС задолженность с предыдущих периодов, она будет закрыта в первую очередь, а потом уже деньги пойдут на уплату текущих налогов и взносов.

- У ИП на ЕНС может образоваться переплата: например, если он внес больше денег, чем нужно. Ее можно просто оставить на счете для будущих платежей. А если нужно ― вернуть на свой расчетный счет по заявлению в налоговую.