Этот курс написан для собственников бизнеса. Опыт работы с 300 компаниями показал, что многие ставят планы по продажам, и совершенно забывают про планы по прибыли. А это ведь главная цель в бизнесе.

Об авторе курса. Меня зовут Артём Круглов. Я генеральный директор компании Oy-li. Мы создаём и развиваем отделы продаж. Повышаем их эффективность, помогаем увеличить прибыль, составить бюджет, построить финансовую модель бизнеса, внедрить управленческий учёт и выявить воровство в компании.

Мы выявили несколько типичных ошибок в управлении финансами, которые допускают большинство компаний. Они помогут вам понять, насколько вы контролируете бизнес-процесс получения прибыли, умеете ли её правильно считать, понимаете ли, сколько денег можно безболезненно «вытащить» из компании, готовы ли к кассовым разрывам.

Не путайте прибыль и денежный поток (движение денег, сash flow).

Методика расчёта прибыли

Подмена расчёта прибыли расчётом движения денег является серьёзной ошибкой. Ситуации, когда собственники и менеджеры компании понимают под прибылью “сash flow”, встречаются часто. Но такой подход – коренное заблуждение, которое может стать для вашего бизнеса фатальным.

Как следствие – принятие крайне неверных управленческих решений. Возникает искажённый взгляд на состояние дел в компании. Поэтому расходы компании могут неоправданно увеличиваться или уменьшаться, что может привести к банкротству.

- Прибыль – это положительная разница между выручкой компании и затратами на получение этой выручки.

- Денежный поток – это движение денежных средств в рамках компании или её конкретного проекта. То есть все деньги, полученные за конкретный период, минус все деньги, потраченные за этот же период.

Наш опыт общения с клиентами из разных сфер подтверждает, что компания при наличии денег на расчётном счёте или в кассе может работать в убыток и даже не подозревать об этом. И наоборот, организация может испытывать постоянную нехватку денег, но стабильно получать прибыль.

Считайте деньги отдельно, а прибыль – отдельно! Для этого надо запомнить формулы:

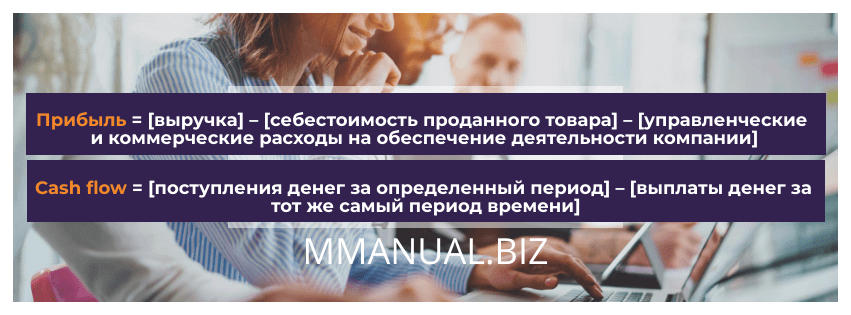

- Прибыль = [выручка за определенный период] – [себестоимость проданного товара или услуг за этот же период] – [управленческие и коммерческие расходы на обеспечение деятельности компании за тот же самый период]

- Cash flow = [поступления денег за определенный период] – [выплаты денег за тот же самый период времени]

Пример расчёта

Торговая компания в апреле 2019 года:

- Закупила 50 коробок товара по 2000 руб. за штуку, из них оплатила только 20 коробок, а на 30 коробок получила отсрочку платежа на 30 дней;

- Продала 30 коробок по 4000 руб. за каждую, при этом деньги были получены в 100% размере в сумме 120000 рублей;

- Была начислена зарплата в сумме 30000 рублей, при этом в апреле 2019 года был выплачен аванс в размере 15000 рублей;

- Начислены налоги с зарплаты в сумме 9000 рублей, при этом сами налоги за апрель 2019 года будут перечислены только в мае 2019 года;

- Начислена аренда складских и офисных помещений в сумме 25000 рублей, при этом в апреле 2019 года аренда была полностью оплачена.

Давайте рассчитаем Cash flow (движение денег) в нашем примере:

- Оплачено 20 коробок по 2000 рублей, что в сумме составляет – 40000 рублей;

- Получены деньги от продажи в сумме +120000 рублей;

- Выплачен аванс по заработной плате в сумме -15000 рублей;

- Налоги с зарплаты в апреле 2019 года не перечислялись;

- Оплачена аренда в сумме -25000 рублей.

Итого наш Cash flow будет положительным +40000 рублей (120000–40000–15000–250000=40000).

Теперь давайте рассчитаем прибыль за этот же месяц:

- Выручка за апрель 2019 года составила 120000 рублей (продажа 30 коробок по 4000 рублей). Важно отметить, что выручка в 120000 рублей при расчёте прибыли была бы в любом случае такой, даже если бы мы получили оплату только в размере 50% от суммы нашей отгрузки, либо вовсе бы не получили денег;

- Далее после подсчёта выручки рассчитаем себестоимость проданного товара в апреле 2019 года: продали 30 коробок, значит и вычитать будем только себестоимость 30 коробок, а именно 30 коробок по 2000 рублей равняется 60000 рублей. Важно: при расчёте прибыли вычитать себестоимость проданного товара, а не оплаченного;

- Далее у нас появляется такой промежуточный показатель при расчёте прибыли как валовая прибыль или маржа. Это разница между выручкой и себестоимостью проданного товара. В нашем примере она будет равняться 60000 рублей (120000–60000=60000);

- Затем вычитаем наши затраты на обеспечение:

- Зарплата 30000 рублей, именно 30000 рублей, а не выплаченный аванс в размере 15000 рублей;

- Налоги с зарплаты 9000 рублей, так как именно 9000 р. рассчитаны с апрельской зарплаты в 30000 р. и неважно, когда они будут оплачены. Тем самым соблюдается принцип соответствия расходов доходам;

- Аренда в сумме 25000 рублей.

В итоге получаем убыток в 4000 рублей (60000–30000–9000–25000= – 4000).

Этот пример ясно показывает, почему ни в коем случае нельзя путать прибыль и cash flow. В нашем примере видно, что компания получила положительный cash flow в 40000 рублей и при этом одновременно понесла убытки в сумме 4000 рублей.

Много раз приходилось видеть и обратную ситуацию, когда компания работает с прибылью, но при этом всегда испытывает нехватку денежных средств. И чаще всего существует обратная зависимость между платежеспособностью (наличию денег) и прибыльностью.

Это хорошо может иллюстрировать пример при работе с вашими покупателями: в том случае, если вы предоставляете отсрочку платежа своим клиентам, то и цена, и продажи будут больше. И, наоборот, в случае получения предоплаты от своих покупателей – будет обратная ситуация: и продажи, и цены будут ниже, чем в первом случае.

Важные нюансы

Необходимо различать прибыль и деньги, и соответственно у вас в компании в обязательном порядке должны составляться два вида финансовых отчетов:

- Отчёт о финансовых результатах, где рассчитывается прибыль;

- Отчёт о движении денежных средств, где учитывается движение денег.

Попытка объединить эти отчёты в один – это непростительная ошибка, которая может привести, в том числе, к краже денег и имущества. Обязательно проверьте есть ли эти два отчёта у вас в бизнесе. И если нет, то срочно начните их составлять и анализировать.

Оплачен или не оплачен клиентом ваш товар/услуга на момент подсчёта прибыли не имеет значения.

Необходимо уяснить, что даже если вы работаете с заказчиками по предоплате или на условиях постоплаты, прибыль от продажи всё равно рассчитывается в момент отгрузки товара/услуги, что подтверждается первичными документами – товарной накладной или актом выполненных работ.

Если вы работаете в сфере услуг, считайте прибыль по каждому проекту и заказчику отдельно.

Расчёт прибыли для предприятий из сферы услуг бывает особенно сложен. Таким компаниям необходимо вести подсчёты по каждому проекту или заказу, а также грамотно распределять косвенные накладные расходы.