Метод расчёта, который мы разберём ниже — один из основополагающих в отношении работы со скидками и акциями.

В прошлом, когда я консультировала сама, я очень часто сталкивалась с непониманием маркетологов моего сопротивления их акциям. Просьбы о скидках к нам стекаются со всех сторон. Очень часто мы идём на поводу у наших продавцов и маркетологов. А потом не можем понять, куда утекли наши деньги.

Давайте поговорим про ошибки, которые мы совершаем, когда соглашаемся на акции и делаем скидки в компании.

В течение всех 10-ти лет внедрения мной системы финансового планирования в компаниях с абсолютно разными направлениями и численностью персонала именно с маркетологами мне приходилось очень много работать. Их позиция в отношении скидок шла наперекор моему представлению о том, что любое действие должно положительно влиять на прибыль.

Конечно, исключая, например, такие периоды, когда мы привлекаем большое количество клиентов, жертвуя какое-то время прибылью. Обычно это происходит, когда мы завоёвываем новый рынок.

Но если не брать в расчёт такие ситуации, то иногда мы делаем скидки на товар, например, исходя из предположения, что если он сейчас хорошо продаётся, то со скидкой он будет продаваться ещё лучше! И принесёт денег ещё больше.

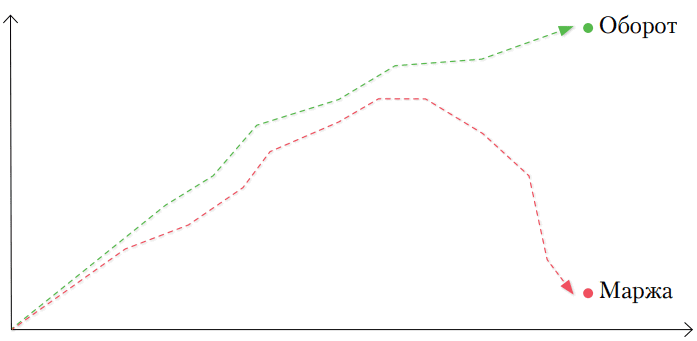

Прежде чем принимать решение о скидке, необходимо посмотреть на главный показатель, а именно: что же произойдёт с маржинальным доходом (разница между тем, за сколько продали и за сколько купили), а не с выручкой компании.

В итоге мы смотрим не на то, что произойдёт с выручкой (всеми поступившими деньгами), а на маржу, так как большая часть выручки в торговых компаниях — это деньги, уходящие на оплату услуг поставщиков. И акция, направленная только на рост выручки, может быть совсем не выгодна для компании и может привести к вашим потерям, предоставив возможность хорошо заработать поставщику, но оставив с убытками вашу компанию.

Давайте рассмотрим простой пример:

- Продавалось в месяц товара № 1 в количестве 50 штук.

- Цена продажи = 10 рублей. Цена закупа = 6 рублей.

Предлагается сделать скидку 20% и прогнозируется рост продаж аж на 50%! Все согласны. Но… Давайте считать, и я не буду утруждать вас формулами.

Когда мы продавали без скидки, наш оборот составлял 500 рублей, а маржинальный доход (наши деньги) — 200 рублей.

После проведённой акции наш оборот составил 600 рублей (мы продали в количественном отношении на 50% больше, то есть не 50 штук, а 75 штук, но со скидкой 20%). Все теперь ждут премий, так как оборот вырос с 500 рублей до 600 рублей. Но премии мы даём не с оборота. Мы порадовали поставщика, заплатив ему по 6 рублей за 75 шт. товара, то есть 450 рублей, а наша маржа составила 150 рублей!

В итоге мы получили для компании на 50 рублей меньше! Зато все уработались и сейчас находятся в ожидании поощрения! Без навара, но при деле!

Эта акция повлекла за собой не только трудозатраты, но и дополнительные вложения в виде потери маржи в размере 50 рублей, а также деньги, потраченные на рекламу данной акции.

Как же разрабатывать скидки и на что опираться? Как найти тот самый порог, когда скидку сделать выгодно, а когда мы уходим в минус? На просторах интернета есть разная информация по этому поводу. Я приведу один из самых правильных, на мой взгляд, вариантов подсчёта, который я сама применяю.

Пример:

- Доход за определённый вид товара составил 1500 рублей.

- Стоимость данного товара у поставщика 1000 рублей.

То есть наша маржа составила 500 рублей. Если посмотреть на привычные нам понятия в торговле, наценка составила 50%.

- 1000 + 50% = 1500

Давайте предположим, что наш отдел маркетинга предлагает продавать данный товар со скидкой 15% или же клиент просит скидку 15%. В таком случае, чтобы решить, давать или не давать скидку, мы должны понимать, на какую сумму необходимо будет поднять доход, чтобы не уйти в минус. Насколько больше нам необходимо будет продать данного товара?

Мы же даём скидку 15% не на сумму наценки, то есть не на 500 рублей, а на всю сумму товара – на 1500 рублей!

- 1500 –15% = 1275

Чтобы точнее понять размер необходимого роста продаж, мы должны узнать не процент наценки, а процент маржи: сколько наша маржа в размере 500 рублей составляет от нашей выручки в размере 1500 рублей!

Сделать это легко. Мы сумму маржи (500 рублей) делим на сумму выручки (1500 рублей) и умножаем на 100.

- % МАРЖИ = 500 /1500 * 100% МАРЖИ = 33%

В случае наценки мы сумму маржи (500 рублей) делим не на выручку, а на сумму закупа (1000 рублей).

То есть:

- НАЦЕНКА = 500 / 1000 * 100

- НАЦЕНКА = 50%

Мы высчитали процент маржи, чтобы точно понимать, сколько наших денег в выручке!

Далее мы смотрим, какова сама сумма скидки, которую у нас запрашивают. Её вычислить очень просто: берём выручку и умножаем на процент запрашиваемой скидки.

То есть:

- СУММА СКИДКИ = 1500 * 15%

- СУММА СКИДКИ = 225 рублей.

Прежде чем давать такую скидку, я смотрю, сколько данная скидка в процентах составит с маржи, то есть только с моих денег, а не с денег поставщика. Для этого я сумму скидки делю на маржу и умножаю на 100.

- % СКИДКИ С МАРЖИ = 225 / 500 * 100

- %СКИДКИ С МАРЖИ = 45%

То есть невинная скидка в 15% с выручки уже превратилась в потерю 45% с нашей маржи!

И последние шаги этого ребуса: понять, на сколько мы должны подрасти, чтобы позволить иметь такую скидку. Я беру процент скидки с нашей маржи, то есть 45, и делю на разницу (100 – 45), то есть всегда от 100 отнимаю тот же процент скидки от маржи.

- МИНИМАЛЬНЫЙ ПРОЦЕНТ РОСТА = 45 / (100 – 45)

- МИНИМАЛЬНЫЙ ПРОЦЕНТ РОСТА = 81,8%

Таким образом, чтобы дать скидку всего 15%, мы должны вырасти на 81,8% только для того чтобы не уйти в минус. При таком росте наша маржа составит те же 500 рублей.

Если ваш клиент или отдел маркетинга обеспечит вам такой рост и больше, то соглашайтесь! Это заодно будет и привлечением внимания клиента. Иногда можно позволить акцию, при которой маржа не растёт, но и не падает, но при этом мы привлекаем внимание клиента. И ещё: не забывайте про трудозатраты и сопутствующие расходы к данной акции. Они не должны быть большими!

Или же другой вариант.

Клиент, покупающий один и тот же товар, купил товара на 1000 рублей и пообещал взять на 1500, но при этом просит скидку. Ну а мы не знаем, какую скидку клиенту можно дать, чтобы компания была в выигрыше.

Прирост выручки составит 50%.

В таком случае мы производим следующие подсчёты: процент прироста 50 делим на сумму 100 плюс сумма прироста и умножаем на наш процент маржи из предыдущего примера.

То есть (50 / (100+50)) * 33,3% = 11,09%

Исходя из этого максимальная скидка, которую мы можем дать, это 11%. Но при этом мы никак не подрастём, а подрастёт наш поставщик. Так что давать больше 5% я бы не рекомендовала, если только это не грозит потерей клиента.

Итак, предупреждение ошибки № 1: при принятии решения о скидках нужно прогнозировать рост маржинального дохода, а не рост оборота.