Мы не будем делать из вас бухгалтеров и подробно вдаваться в расчёты. Здесь — общая информация, изложенная простыми словами и дополненная примерами, чтобы понять принцип каждой системы налогообложения и выбрать подходящую для себя.

Что вы узнаете:

- Какие есть системы налогообложения.

- Как выбрать выгодную для себя.

Все ИП платят государству налоги и страховые взносы. Страховые взносы делятся на фиксированные и дополнительные, налоги зависят от системы налогообложения и суммы дохода.

Налоги уходят государству. А страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости.

Страховые взносы — на пенсионное и медицинское страхование

ИП каждый год платит страховые взносы: неважно, работает или нет, взносы надо заплатить. Они делятся на фиксированные и дополнительные.

«Фиксированные» значит, что предприниматель знает, сколько должен заплатить в текущем году. Сумма внезапно не увеличится. В 2022 году это 43 211 ₽.

Взносы платят в налоговую, а она сама распределяет деньги в пенсионный фонд и фонд ОМС. Размер взносов немного меняется год от года, точную сумму можно посмотреть на сайте налоговой.

Дополнительные взносы зависят от дохода предпринимателя, это 1% от доходов свыше 300 000 ₽. Их тоже платят в налоговую, но по факту они идут в пенсионный фонд.

Пример.

- Предприниматель за 2022 год планирует заработать 2 500 000 ₽.

- Страховые взносы в 2022 году — 43 211 ₽.

- Доход превысил 300 000 ₽, поэтому ИП должен заплатить ещё 1% от доходов.

Переменная часть считается так: (2 500 000 ₽ − 300 000 ₽) × 1% = 22 000 ₽.

Итого за год ИП будет должен заплатить страховых взносов: 43 211 ₽ + 22 000 ₽ = 65211 ₽.

У страховых взносов есть приятный бонус: на них можно уменьшить налог. Сейчас нужно запомнить только то, что вам придётся платить эти два вида взносов.

«Если ИП выберет в качестве налогового режима самозанятость, ему можно вообще не платить страховые взносы. При этом он сохранит статус ИП, но будет обязан соблюдать все условия самозанятости».

Антон. Эксперт по налогам «Тинькофф Бизнеса».

- Какие системы налогообложения существуют и чем отличаются

- Общая система налогообложения (ОСНО)

- Единый сельскохозяйственный налог (ЕСХН)

- Упрощённая система налогообложения (УСН)

- УСН «Доходы»

- УСН «Доходы минус расходы»

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (НПД) — самозанятость

- Что выбрать: НПД, УСН или патент?

- Ответы на частые вопросы

Какие системы налогообложения существуют и чем отличаются

Всего в России пять систем налогообложения (СНО) — одна основная и четыре специальных:

- Общая система налогообложения (ОСНО) — она как раз и считается основной.

- Единый сельскохозяйственный налог (ЕСХН).

- Упрощенная система налогообложения (УСН).

- Патентная система налогообложения (ПСН), или патент.

- Налог на профессиональный доход (НПД), или самозанятость.

Основная система присваивается бизнесу по умолчанию. Грубо говоря, если вы пойдёте в налоговую, подадите заявление на регистрацию ИП и не будете сами выбирать режим, то через 5 дней у вас будет ИП на общей системе налогообложения.

Если вы не хотите работать на ОСНО, надо вместе с регистрацией подать заявление о переходе на специальный режим. Иначе после регистрации у вас будет только 30 дней, чтобы поменять режим налогообложения. После этого срока поменять режим можно будет только в следующем году.

Специальные режимы созданы под конкретные виды компаний или их потребности.

Они учитывают особенности работы этих компаний. Например, на патенте могут работать только ИП, а на едином сельскохозяйственном налоге — фермерские и крестьянские хозяйства. Специальные режимы разработаны так, чтобы налоги для этих компаний были посильными, а работать было удобно.

В реальности так и получается. Специальные режимы — забота государства о малом бизнесе. Давайте просто сравним общую систему и специальные режимы, и вы сами это увидите.

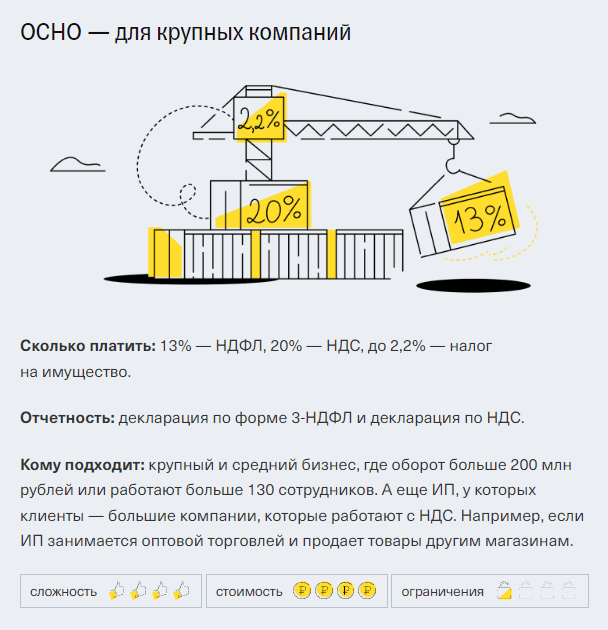

Общая система налогообложения (ОСНО)

ОСНО, или общая система, подходит большому бизнесу:

- если оборот более 200 млн рублей в год;

- работает больше 130 сотрудников;

- среди партнёров в основном другие крупные компании.

А малому бизнесу на общей системе работать неудобно: приходится платить слишком много налогов. Для таких компаний есть спецрежимы.

На ОСНО придётся перейти только тем, кто не попадёт под критерии спецрежимов или работает в определённых сферах, например занимается производством алкоголя. Ещё бывает, что контрагенты работают на общей системе, и тогда удобнее тоже выбрать эту систему, чтобы расчёты были проще.

Если сотрудников у вас пока нет, а ваши партнёры — физические лица и мелкие организации, то этот режим вам не подойдёт, вам вряд ли захочется заполнять много отчётности и платить неоправданно большие налоги.

На общей системе компании платят много налогов. Посмотрите сами: налог на прибыль 20%, НДС 20% и налог на имущество. А ещё сдают больше отчётности — без бухгалтера на ОСНО не обойтись.

- Сколько платить: 13% — НДФЛ, 20% — НДС, до 2,2% — налог на имущество.

- Отчётность: декларация по форме 3-НДФЛ и декларация по НДС.

- Кому подходит: крупный и средний бизнес, где оборот больше 200 млн рублей или работают больше 130 сотрудников. А ещё ИП, у которых клиенты — большие компании, которые работают с НДС. Например, если ИП занимается оптовой торговлей и продаёт товары другим магазинам.

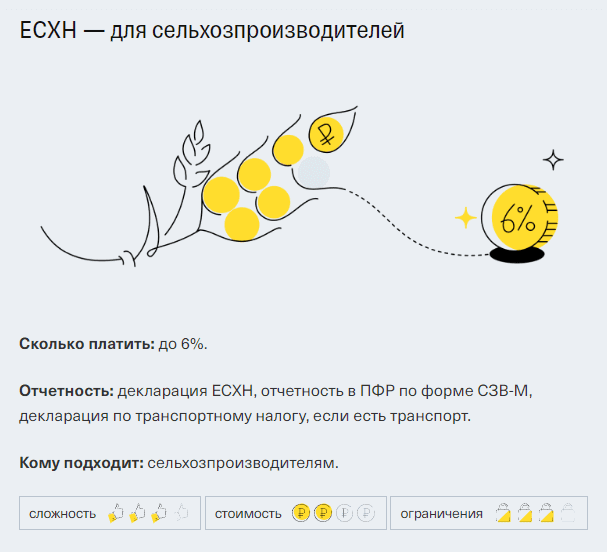

Единый сельскохозяйственный налог (ЕСХН)

Это льготная система, на которой могут работать только сельхозпроизводители, которые производят что-то из своего сырья.

| Не подходит | Подходит |

|---|---|

| Покупаете малину у фермера, делаете из неё варенье и продаёте. | Выращиваете малину, делаете из неё варенье и продаёте. |

На ЕСХН не нужно платить налог на прибыль и НДФЛ, а также налог на имущество с недвижимости для сельхозпроизводства. НДС на ЕСХН платят, но есть льготы.

Этот режим вам подойдёт только в том случае, если вы занимаетесь сельским хозяйством.

- Сколько платить: до 6%.

- Отчётность: декларация ЕСХН, отчетность в ПФР по форме СЗВ-М, декларация по транспортному налогу, если есть транспорт.

- Кому подходит: сельхозпроизводителям.

Упрощённая система налогообложения (УСН)

На упрощёнке предприниматель платит государству процент от дохода или прибыли. Если дохода нет, платить налог не надо.

Компании и ИП на УСН обязаны раз в год подавать декларацию в налоговую. Если доходов не было, подают нулевую декларацию.

Ограничения для бизнеса на УСН:

- доход не более 200 млн рублей в год;

- не больше 130 человек в штате;

- нельзя производить подакцизные товары, быть банком, ломбардом или микрофинансовой организацией.

В этой системе два подвида: УСН «Доходы» и УСН «Доходы минус расходы». Опять же, они созданы для удобства разного бизнеса. Различаются способом начисления налогов и ставкой.

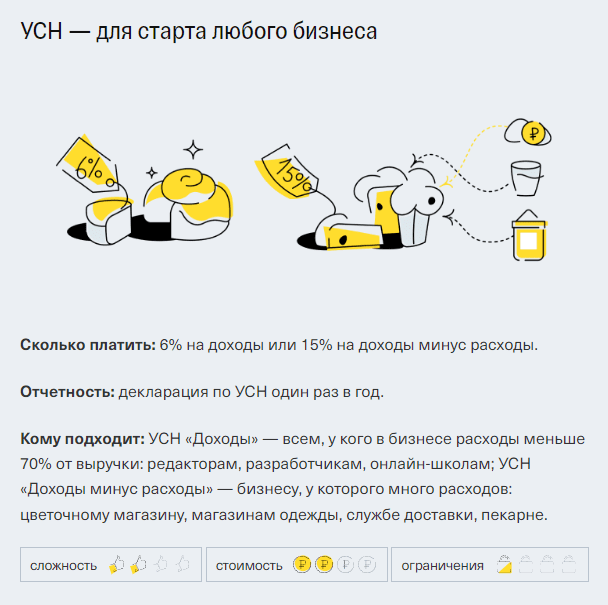

- Сколько платить: 6% на доходы или 15% на доходы минус расходы.

- Отчётность: декларация по УСН один раз в год.

- Кому подходит: УСН «Доходы» — всем, у кого в бизнесе расходы меньше 70% от выручки: редакторам, разработчикам, онлайн-школам; УСН «Доходы минус расходы» — бизнесу, у которого много расходов: цветочному магазину, магазинам одежды, службе доставки, пекарне.

УСН «Доходы»

Налог начисляется на все доходы предпринимателя. Подходит, если расходы на бизнес небольшие или их и вовсе нет. Например, копирайтер или дизайнер получает гонорар за работу, а расходов у него никаких — может только курьера отправить с документами раз в месяц. Тогда подходит УСН «Доходы».

Максимальная ставка — 6% годовых, регионы могут уменьшать ставку.

Пример.

Если ИП за год заработает 2 500 000 ₽ во Владивостоке, где налоговая ставка 6%, он должна будет заплатить 2 500 000 ₽ × 6% = 150 000 ₽.

Если ИП зарегистрирует бизнес на Камчатке, то заплатит меньше. Ставка по УСН «Доходы» в Камчатском крае — 3%, поэтому он заплатит меньше налогов: 2 500 000 ₽ × 3% = 75 000 ₽.

Доходом считаются все деньги, которые заплатили клиенты ИП. Нужно считать именно сумму в чеке клиенту, даже если часть этих денег сразу ушла банку как комиссия за безналичную оплату или посредникам при продаже.

УСН «Доходы минус расходы»

Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 70% от оборота. Например, ресторанам с большим количеством персонала и дорогими продуктами, производствам с дорогим сырьём.

Максимальная ставка — 15% годовых, регионы могут снижать ставку.

Пример.

Если предприниматель заработает 2 500 000 ₽ во Владивостоке и потратит на расходы для бизнеса 1 000 000 ₽, он должен будет заплатить: (2 500 000 ₽ – 1 000 000 ₽) × 15% = 225 000 ₽.

На УСН «Доходы минус расходы» есть минимальная ставка, даже если бизнес работает в убыток: 1% от доходов.

Нельзя записать в расходы любые покупки. Расходы должны относиться к бизнесу и входить в специальный список налоговой.

Пример.

Если ИП сделает ремонт в своей арендованной кухне, где он готовит заказы, и купит туда оборудование — это можно будет включить в расходы. А траты на ремонт своей квартиры и покупку мебели домой — нет.

Патентная система налогообложения (ПСН)

Патент работает как подписка: заплатил вперёд деньги — и работаешь. Можно выбрать срок патента — от месяца до года.

Его покупают на конкретный вид деятельности: например, услуги фотографа. Купил патент один раз — и как бы оформил подписку на год: больше никаких налогов не платишь.

Правда, есть нюанс — патент можно купить только дополнительно к базовой системе налогообложения: основной (ОСН) или упрощённой (УСН).

Патент — как бы дополнение к изначальной системе налогообложения, его нельзя купить отдельно. Он закрывает вопрос с налогами по конкретному виду деятельности. Например, если бы ИП купил патент на работу кафе, то по нему он могла бы заниматься только этим — на доставку он бы не распространялся.

И вот здесь кроется подводный камень патента: у предпринимателя могут появиться доходы, которые под патент не подходят. Например, приходит оплата доставки обедов в офис или даже просто кэшбэк от банка. И всё, этот доход сразу облагается налогом по изначальной системе. Если ИП купит патент на ОСН, за кэшбэк ему придётся заплатить по всем правилам ОСН и сдать кучу отчётности.

Если вы хотите работать на патенте, лучше сначала перейти на УСН, а потом купить патент.

Ограничения для бизнеса на патенте:

- только для ИП;

- доход до 60 млн рублей в год по всем патентам, если у ИП их несколько;

- в штате максимум 15 сотрудников, не считая тех, кто ушёл в декрет;

- виды деятельности, которые входят в список налоговой.

Стоимость патента зависит от региона. Рассчитать точный размер патента можно на сайте налоговой.

Если дело не пойдёт, деньги за патент можно вернуть, но только за неотработанные дни. Например, если вы купили патент на год и через месяц подали заявление об отказе, налоговая вернёт деньги за оставшиеся 11 месяцев.

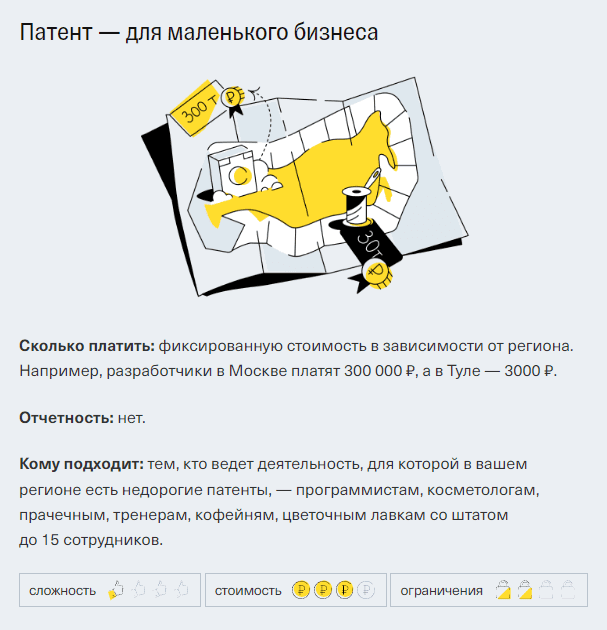

- Сколько платить: фиксированную стоимость в зависимости от региона. Например, разработчики в Москве платят 300 000 ₽, а в Туле — 3000 ₽.

- Отчётность: нет.

- Кому подходит: тем, кто ведет деятельность, для которой в вашем регионе есть недорогие патенты, — программистам, косметологам, прачечным, тренерам, кофейням, цветочным лавкам со штатом до 15 сотрудников.

Налог на профессиональный доход (НПД) — самозанятость

Налог на профессиональный доход (НПД) платят самозанятые, но ИП тоже может перейти на эту систему.

На этом режиме, если заработка нет, не надо платить налоги, подавать декларацию и отчитываться перед налоговой. Страховые взносы платить не надо в любом случае, неважно, есть заработок или нет.

Ограничения для бизнеса на НПД:

- ❌ нельзя нанимать сотрудников;

- ❌ перепродавать товары, например с AliExpress;

- ❌ работать по агентским договорам, например продавать турпутёвки от разных туроператоров;

- ❌ производить подакцизные товары, например шубы или алкоголь;

- ❌ получать доход больше 2,4 млн рублей в год.

Размер налога зависит от того, кто ваши покупатели:

- 4%, если физлица;

- 6%, если юрлица и ИП.

Ещё для всех новичков на режиме НПД действует налоговый вычет — 10 000 ₽. Первое время налоговая будет делать скидку на уплату налогов в счёт вычета.

Пример.

Если ИП за год заработает 2 400 000 ₽, при расчете НПД будет иметь значение, кто оплачивал работу.

Допустим, 1 400 000 ₽ ИП заплатили физлица за домашние обеды, а 1 000 000 ₽ — юрлица за кейтеринг.

Тогда предприниматель должен будет заплатить: (1 400 000 ₽ × 4%) + (1 000 000 ₽ × 6%) = 116 000 ₽.

А ещё он сможет в первый год получить налоговый вычет: 116 000 ₽ − 10 000 ₽ = 106 000 ₽.

Если дело не пойдёт, можно будет вообще ничего не платить.

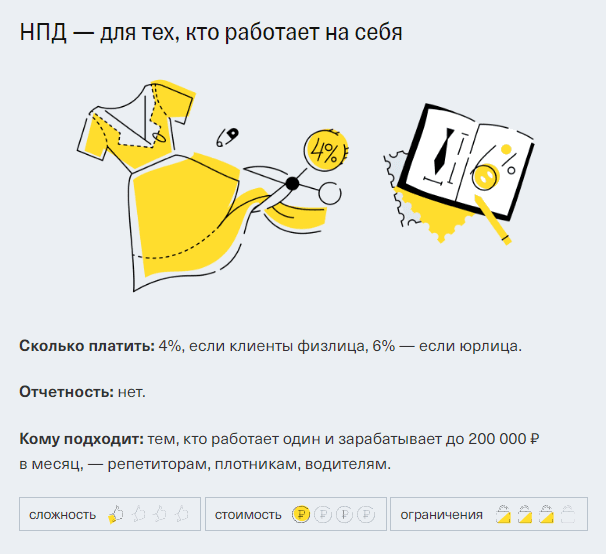

- Сколько платить: 4%, если клиенты физлица, 6% — если юрлица.

- Отчетность: нет.

- Кому подходит: тем, кто работает один и зарабатывает до 200 000 ₽ в месяц, — репетиторам, плотникам, водителям.

Что выбрать: НПД, УСН или патент?

Если предпринимателю подходит и УСН, и патент, и самозанятость, мы рекомендуем посчитать приблизительные суммы доходов и расходов и выбрать самую выгодную систему.

В нашем примере ИП будет готовить домашние обеды в арендованном цеху и доставлять их клиентам домой и в офисы. Ещё он планирует заниматься кейтерингом и кормить людей на вечеринках.

В среднем наш предприниматель планирует зарабатывать 2 500 000 ₽ в год и тратить до 1 000 000 ₽ на расходы: закупать еду, платить за аренду и оплачивать услуги курьеров.

Посчитаем, сколько денег он должен заплатить государству на разных режимах. Предполагаем, что он работает один, без сотрудников.

1. УСН «Доходы минус расходы».

На УСН надо платить налог и страховые взносы.

По закону можно уменьшать налог на сумму страховых взносов: на УСН «Доходы» взносы просто вычитаются из общего дохода, на УСН «Доходы минус расходы» взносы уменьшают налогооблагаемую базу.

Сначала ИП заплатит страховые взносы: фиксированные плюс дополнительные.

На УСН «Доходы минус расходы» дополнительные страховые взносы считаются по такой формуле:

(Доходы − Расходы − 300 000 ₽) × 1%

Рассчитаем страховые взносы для ИП: 40 874 ₽ + (2 500 000 ₽ − 1 000 000 ₽ − 300 000 ₽) × 1% = 40 874 ₽ + 12 000 ₽ = 52 874 ₽.

Потом налог: (2 500 000 ₽ − 1 000 000 ₽ − 52 874 ₽) × 15% = 217 069 ₽.

Всего наш предприниматель заплатит государству налог и страховые взносы: 217 069 ₽ + 52 874 ₽ = 269 943 ₽.

2. УСН «Доходы».

Здесь тоже надо заплатить фиксированные и дополнительные страховые взносы и налог.

На УСН «Доходы» дополнительные взносы считаются по-другому:

(Доход − 300 000 ₽) × 1%

Посчитаем дополнительные страховые взносы для Ани на УСН «Доходы»: (2 500 000 Р − 300 000 ₽) × 1% = 22 000 ₽.

Всего надо заплатить страховых взносов: 40 874 ₽ + 22 000 ₽ = 62 874 ₽.

Потом предприниматель заплатит налог, из которого можно вычесть страховые, которые уже заплатили: (2 500 000 ₽ × 6%) − 62 874 ₽ = 87 126 ₽.

Всего ИП заплатит государству налог плюс страховые взносы: 87 126 ₽ + 62 874 ₽ = 150 000 ₽.

3. НПД.

В нашем примере ИП не может оставаться на НПД, потому что его доходы превышают допустимую при этом режиме сумму.

Но если бы он зарабатывал меньше 2 400 000 ₽, то мог бы выбрать НПД.

Расчёт подходит для дохода 2 400 000 ₽, из которых 1 400 000 ₽ ему заплатили физлица, а 1 000 000 ₽ — компании и ИП.

Страховые взносы на НПД платить не надо.

(1 400 000 ₽ × 4%) + (1 000 000 ₽ × 6%) = 116 000 ₽.

А ещё в первый год действует налоговый вычет: 116 000 ₽ − 10 000 ₽ = 106 000 ₽.

4. Патент.

Но если бы у ИП было кафе с залом 40 м², он мог бы купить патент за 28 000 ₽ на год и заплатить ещё только страховые взносы.

На патенте страховые рассчитываются по отдельной формуле налоговой и зависят от вида патента.

С патента на кафе предприниматель за год заплатит 42 541 ₽ страховых взносов.

А ещё с 2021 года для тех, кто работает на патенте, есть приятный бонус: можно вычитать страховые взносы из стоимости патента.

Стоимость патента после вычета: 28 000 ₽ − 42 541 ₽ = 0 ₽.

Всего он заплатит государству стоимость патента плюс страховые: 0 ₽ + 42 541 ₽ = 42 541 ₽.

Если у вас есть возможность применять патент и НПД — выбирайте эти налоговые режимы. Скорее всего, они будут самыми выгодными для вашего бизнеса.

Но так как НПД и патент в нашем примере не подходят, то остаётся два режима: УСН «Доходы» и УСН «Доходы минус расходы».

По расчёту тут выгоднее работать на УСН «Доходы» — за год он заплатит государству 150 000 ₽.

Ответы на частые вопросы

Как перейти на спецрежим при регистрации?

Если вы просто подадите заявление о регистрации ИП в налоговую, вам автоматически присвоят режим ОСНО.

Чтобы этого не произошло, надо подать отдельное заявление о переходе на спецрежим. Это можно сделать одновременно с регистрацией или в течение 30 дней после открытия ИП. Когда 30 дней истекут, перейти на другой режим можно будет только в начале следующего года.

Если вы пока не решили, рекомендуем сразу подать заявление на УСН и потом, если понадобится, перейти на другой режим в любое время.

Что будет, если не платить налоги?

Если не уложиться в сроки, налоговая начислит пени по формуле:

Если ИП задержал 100 000 ₽ налога на 9 дней, он должен заплатить:

100 000 ₽ × 1/300 × 4,25 × 9 /100 = 127,5 ₽.

При этих условиях каждый день просрочки стоит 14,16 ₽.

Кроме пени за нарушения налоговая назначает штрафы:

- За задержку подачи декларации — минимум 5% от суммы не уплаченного в срок налога за каждый полный и неполный месяц просрочки, но не менее 1000 ₽.

- За неуплату налога в результате неверного расчета — 20%, за умышленную неуплату — 40%. Умышленная неуплата — дробление бизнеса, чтобы сохранить спецрежимы и не переходить на ОСНО, или фиктивные сделки для увеличения стоимости товара.

Если задержать уплату налогов и штрафов на два месяца и больше, налоговая может выставить инкассовое поручение. Исполнить инкассовое поручение должен банк: он списывает все деньги со счетов должника и переводит на счёт налоговой. Если списывать нечего, дело передают приставам.

Что будет, если дело не пойдёт и дохода не будет?

На НПД не будет ничего: страховые взносы и минимальную ставку платить не нужно, подавать декларацию и другую отчётность — тоже.

На УСН «Доходы» нужно будет подать нулевую декларацию и заплатить фиксированные страховые взносы. Налоги платить не надо.

На УСН «Доходы минус расходы» не платить налог можно, только если вообще не было заработка. Если хоть какой-то заработок был, даже убыточный, нужно заплатить минимальную ставку — 1% от дохода. И ещё надо будет заплатить страховые взносы.

На патенте вы можете подать в налоговую отказ от ведения деятельности. Тогда вам пересчитают стоимость патента на количество по факту отработанных дней и вернут разницу. После этого купить ещё раз такой патент в текущем году уже будет нельзя.

Заявление надо подать в течение 10 дней после прекращения деятельности. Если после отказа от патента вы перейдёте на другой налоговый режим и не закроете ИП, то до конца года всё ещё надо будет заплатить страховые взносы.

Запомнить:

1. ИП больше всего подходят специальные режимы:

- НПД — предпринимателям, которые работают без сотрудников и зарабатывают до 200 000 ₽ в месяц;

- УСН «Доходы» — тем, у кого расходы на бизнес небольшие или их нет совсем;

- УСН «Доходы минус расходы» — тем, у кого расходы превышают 60% доходов: например, если есть сотрудники и закупки;

- патент — тем, для кого стоимость патента ниже, чем налог на УСН при таких же доходах.

2. Подайте заявление о переходе на УСН сразу вместе с регистрацией ИП или в течение 30 дней после.

Полезные ссылки:

Что можно учитывать как расходы: статья 346.16 НК РФ — http://www.consultant.ru/document/cons_doc_LAW_28165/2428f19fbea7040de2388dd179c39e787cc0d07d

Калькулятор расчёта страховых взносов на сайте ФНС — https://www.nalog.gov.ru/rn77/service/ops

Государственная онлайн-регистрация бизнеса — https://service.nalog.ru/gosreg

Налоговый калькулятор: расчёт стоимости патента — http://patent.nalog.ru/info