Отчет о прибылях и убытках (ОПиУ) дает предпринимателю понять, столько прибыли у него остается после всех расходов. Эти деньги он может вывести в качестве дивидендов или направить на развитие бизнеса.

- Для чего нужен Отчет о прибылях и убытках

- Как учитывать выручку для ОПиУ

- Как сгруппировать расходы для ОПиУ

- Как учитывать переменные расходы

- Как учитывать прямые постоянные расходы

- Как учесть административные и коммерческие расходы

- Как учитывать расходы ниже EBITDA

- Какие виды прибыли рассчитывают в ОПиУ

- Что такое рентабельность и как её рассчитывают в ОПиУ

- Как заполнить ОПиУ

- Основные ошибки при заполнении ОПиУ

- Главное

Для чего нужен Отчет о прибылях и убытках

ОПиУ состоит из нескольких листов, в которые ежемесячно вносят выручку и расходы для расчета чистой прибыли. Из этих данных формируется сводная таблица и графики. Это помогает увидеть, насколько эффективно работает бизнес.

ОПиУ отвечает на следующие вопросы:

- прибыльна ли компания или отдельное направление бизнеса;

- в каком месяце результаты бизнеса лучше, а в каком хуже;

- какой размер чистой прибыли и на какие цели ее можно использовать;

- какие расходы и как влияют на прибыль.

«Если чистая прибыль уменьшилась, компания может проанализировать статьи ОПиУ за несколько месяцев и понять, что пошло не так. Возможно, одно из направлений бизнеса уже не генерирует доход и его надо закрывать или менять вид деятельности.

Если чистая прибыль стабильная или растет, владелец бизнеса понимает, сколько у него остается денег после всех расходов и на какие цели их можно использовать: выплатить дивиденды, вложить в развитие или, например, отправить сотрудников на обучение».

Светлана Гагина, финансовый директор компании «Нескучные финансы»

Информацию для ОПиУ можно брать в следующих документах:

- Счета-фактуры, чеки, накладные.

- ДДС — поступление и выбытие денег.

- Зарплатная ведомость — данные о зарплате сотрудников, налогах и страховых взносах на ФОТ.

- Учет основных средств — данные об амортизации.

- Учет финансовой деятельности — проценты по кредитам.

- Учет налогов — данные о налоге на прибыль, имущественном, земельном и других налогах.

- Учет сделок — данные о закрытых сделках для проектной компании.

- Отчет по продажам — данные о проданных товарах или услугах.

Если бизнес покупает что-либо за наличные, документов может не быть — в этом случае надо вести учет покупок за наличные и не забывать отражать их в ОПиУ.

ОПиУ показывает не движение денег, как ДДС, а выполнение обязательств перед поставщиками и клиентами. Поэтому записывать выручку и расходы в этот отчет нужно только тогда, когда компания выполнила свои обязательства, например доставила заказ или выполнила услугу.

Пример.

- Олег производит и продает стулья. В январе он получил от клиента предоплату 50 000 ₽ за 10 стульев, но отгрузит их только в феврале. Деньги уже поступили на счет компании, но вносить их в ОПиУ надо только после того, как клиент подпишет акт о приемке товара. В ДДС эту сумму отражают в январе.

- ИТ-компания продает программное обеспечение. В октябре она выплатила программистам-подрядчикам зарплату за месяц, но клиент подписал акт приемки в декабре. Зарплата подрядчикам — это расходы компании, отразить их в ОПиУ надо только после подписания акта — за декабрь.

«Некоторые компании ошибочно считают, что раз взяли материалы со склада в производство — это расход текущего месяца и его можно считать в ОПиУ. Нет, отразить его можно только тогда, когда компания доставила готовый товар.

Если покупатель еще не оплатил товар или услугу, но подписал акты приемки — это дебиторская задолженность. Если клиент заплатил, а мы еще не доставили — кредиторская. В любом из этих случаев, внести расходы в ОПиУ компания сможет только тогда, когда доставит товар и подпишет закрывающие документы».

Светлана Гагина

Как учитывать выручку для ОПиУ

Иногда предприниматели путают понятия «выручка» и «прибыль». Выручка — то, на какую сумму бизнес оказал услуг или продал товара, а прибыль — сколько у него осталось от выручки после вычета расходов. Когда бизнес продает товары или оказывает услуги, у него есть выручка, но может не быть прибыли.

Пример.

У Никиты онлайн-магазин техники. За месяц он продал десять смартфонов по 10 000 ₽, его выручка — 100 000 ₽. А вот расходы на зарплату, аренду, налоги, рекламу за этот же месяц — 110 000 ₽. Получается, что он не заработал ничего, прибыли нет, а убыток составил −10 000 ₽.

Информацию о выручке можно брать из ДДС только тогда, когда товар продан, а услуга выполнена. Например, Никита запишет в ОПиУ выручку за смартфоны тогда, когда клиенты получат свои заказы.

Как сгруппировать расходы для ОПиУ

Часто предприниматели считают все доходы и затраты в «общем котле»: складывают все в одну кучу и смотрят, что остается в конце. Такой расчет может показать, что все хорошо, прибыль есть. Проблема в том, что при таком расчете непонятно, на чем компания больше всего зарабатывает, а где теряет доход.

Чтобы внести расходы в ОПиУ, их надо правильно сгруппировать. Подробно каждый вид расходов разберем дальше, а сейчас посмотрим, в какой последовательности их отражают в ОПиУ.

Вот схема группировки, если у бизнеса одно направление:

- Переменные расходы.

- Прямые постоянные расходы.

- Общепроизводственные расходы.

- Косвенные расходы — административные и коммерческие.

- Расходы ниже EBITDA.

Если направлений больше, сначала надо учесть расходы каждого направления отдельно, а потом те, которые относятся сразу к нескольким. Схема в этом случае такая:

- Переменные расходы по каждому направлению.

- Прямые постоянные расходы по каждому направлению.

- Общепроизводственные расходы.

- Косвенные расходы — административные и коммерческие.

- Расходы ниже EBITDA.

Как учитывать переменные расходы

Переменные расходы — это расходы бизнеса, которые зависят от объема продаж. Если продаж нет, компания ничего не начисляет в ОПиУ.

Переменные затраты зависят от типа бизнеса. Например, фрилансер может нанять юриста для проверки договоров с клиентами. Чем больше у фрилансера клиентов, тем чаще ему потребуется помощь юриста.

К переменным затратам относят:

- себестоимость продукции — сырье и материалы;

- сдельную часть зарплаты работников. Например, почасовая работа программиста на подряде, оплата за урок преподавателя онлайн-курса;

- бонусы, которые зависят от продаж. Например, бонус в 3% от выручки для менеджера по продажам и руководителя команды;

- транспортные расходы на доставку продукции до клиента.

Пример.

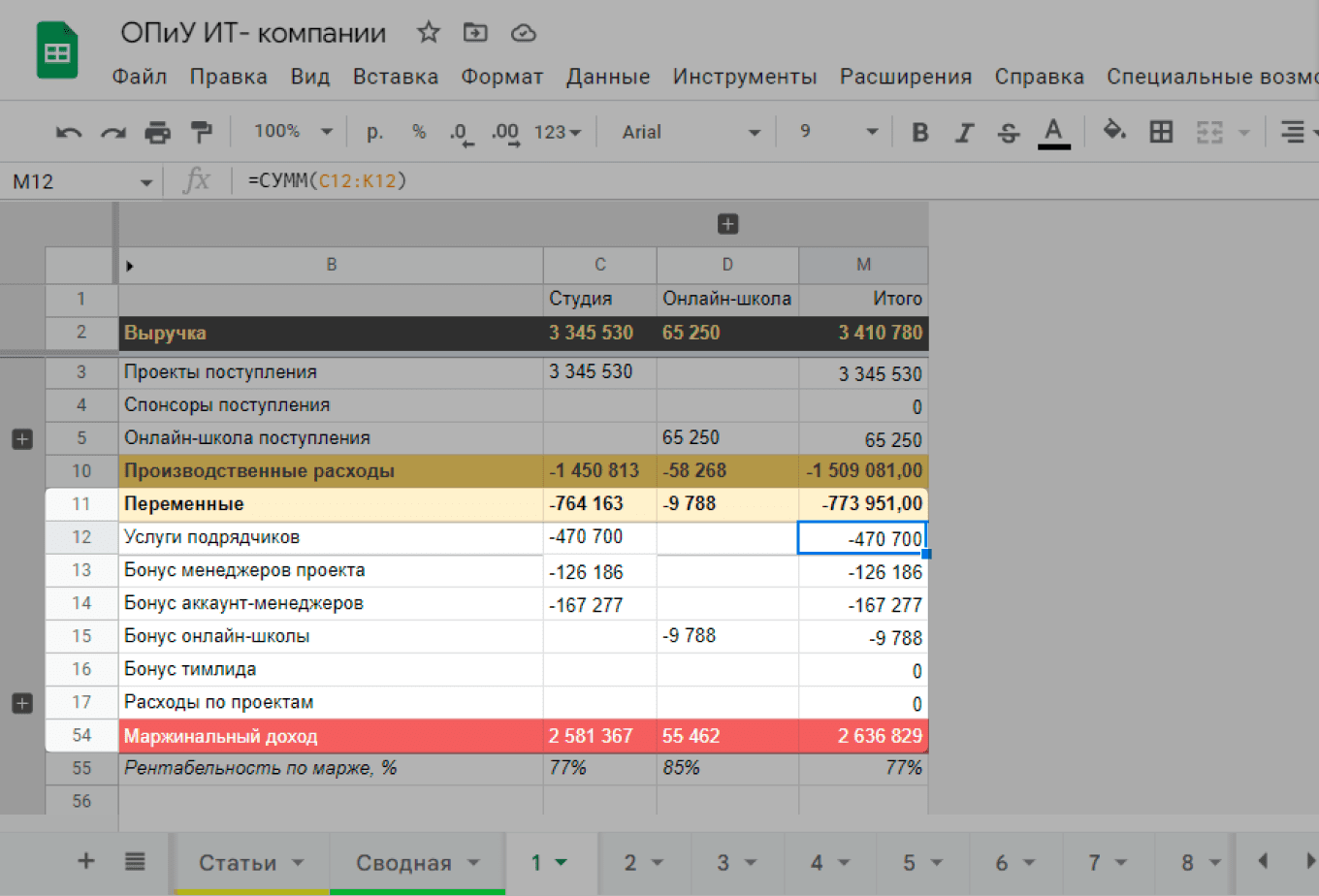

У Михаила студия программирования. В январе компания закрыла несколько проектов и признала переменные расходы 764 000 ₽. В них вошли: оплата услуг сторонних программистов, бонус с продаж менеджеру проекта, менеджеру по работе с клиентами и руководителю группы. Если бы продаж не было, оплату программистам признать в этом месяце было бы нельзя, а сотрудники не смогли бы получить бонус с продаж. Правило такое же: нет продаж — нет переменных расходов.

Как учитывать прямые постоянные расходы

Постоянные расходы не зависят от выручки и не меняются значительно, когда компания начинает продавать больше или меньше товаров. Предприниматель обязан их оплачивать, даже если компания совсем ничего не продает.

Прямые постоянные расходы по направлениям — это регулярные расходы, которые можно связать с конкретным видом деятельности: зарплата персонала, занятого в изготовлении продукта или оказании услуги, транспортные расходы по доставке товаров, расходные материалы для создания продукта, кроме себестоимости. Если затраты относятся сразу к нескольким направлениям, в этой группе их не учитывают.

Если у бизнеса всего одно направление, этой группы у него не будет и нужно сразу считать общепроизводственные расходы всего бизнеса. О них мы расскажем позже.

Пример.

- У Александра пекарня и кафе. Он хочет разобраться, какие производственные расходы относятся к каждому направлению, а какие — ко всему бизнесу. Зарплата пекаря и транспортные расходы по доставке хлеба относятся только к пекарне и не относятся к деятельности кафе. Это постоянные производственные расходы пекарни. А зарплаты продавца кафе и кондитера относятся только к кафе — это производственные расходы кафе.

- Если бы пекарь работал и в пекарне, и в кафе за единую зарплату, учитывать ее в этой группе было бы нельзя. Если бы он работал сдельно по часам и можно было бы точно подсчитать, сколько часов он работает на кафе, а сколько — в пекарне, расходы можно было бы учесть и там, и там.

Общепроизводственные расходы. Чаще всего это коммунальные платежи: свет, вода, газ, электричество, уборка, а также аренда общепроизводственных площадей, зарплата обслуживающего персонала, грузчиков, расходы по доставке сырья.

У Александра рабочие заняты одновременно в изготовлении тортов и хлеба, поэтому их зарплату относят в производственные расходы всего бизнеса. В эту группу также попадает, например, плата за аренду пекарни, где делают и хлеб, и торты.

Как учесть административные и коммерческие расходы

Административные и коммерческие расходы напрямую не связаны с производством товара или услуги, но они могут составлять большую долю регулярных расходов по ведению бизнеса. Их еще считают косвенными расходами.

Административные расходы — зарплата административного персонала, канцтовары и расходные материалы, услуги банка, связь, программное обеспечение, затраты на доработки программ, постоянные или разовые консультации с экспертами, налоги, кроме налога на прибыль — его учитывают в другой группе расходов — расходы ниже EBITDA.

Пример.

В административные расходы ИТ-компании Михаил включает: аренду офиса (в основном его занимает административный персонал), зарплату бухгалтера, банковское обслуживание, консультации юриста, представительские расходы, интернет и связь, офисные расходы, оплату лицензий.

Коммерческие расходы — расходы на продвижение товаров и услуг. Это оплата всех видов рекламы, например контекстной рекламы, рассылок, буклетов, вывесок, плакатов, расходы на участие в выставках. Также сюда входит зарплата отдела продаж: менеджера по продажам, маркетолога, копирайтера и других специалистов, которые участвуют в продаже и продвижении товаров или услуг.

Пример.

У Насти онлайн-школа английского языка. Она наняла SMM-специалиста, оплатила стоимость контекстной рекламы и напечатала буклеты — всё это коммерческие расходы на продвижение.

Как учитывать расходы ниже EBITDA

Расходы, которые нельзя отнести к предыдущим группам, считают расходами ниже EBITDA. Вот основные статьи этой группы:

- проценты по кредитам:

- амортизация;

- налоги;

- штрафы.

Эта группа называется так, потому что без учета этих расходов рассчитывается операционная прибыль, или EBITDA. Как ее считать — разберем дальше в модуле.

Проценты по кредитам. В ОПиУ учитываются только проценты по кредиту, а сам кредит — нет. Все потому, что в ОПиУ получение и возврат денег по кредиту не влияет на прибыль, а проценты влияют.

Амортизация. В управленческом учете амортизация — это сумма, на которую ежемесячно дешевеет основные средства, то есть активы, без которых невозможно вести бизнес: здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

Чтобы рассчитать амортизацию, надо разделить текущую рыночную стоимость основных средств на количество месяцев, которое еще проработает актив, или иначе — срок полезного использования. А после каждый месяц учитывать амортизацию в расходах управленческих отчетов и постепенно накопить деньги на покупку новых.

Например, рыночная цена компьютера — 60 000 ₽, срок полезного использования — 36 месяцев. Амортизацию в месяц можно считать так: 60 000 ₽ / 36 = 1660 ₽.

Налоги. В этой группе учитываются налоги ИП и компаний на специальных налоговых системах, налог на прибыль организации, налог на имущество, земельный налог, транспортный налог.

Штрафы. Ниже EBITDA учитывают штрафы, которые не связаны с операционной деятельностью. Например, руководитель ехал на служебном автомобиле по личным делам и превысил скорость.

Какие виды прибыли рассчитывают в ОПиУ

В ОПиУ рассчитывают несколько видов прибыли:

- маржинальную;

- валовую;

- операционную (EBITDA);

- чистую прибыль.

Маржинальная прибыль по каждому направлению — это выручка без переменных расходов. То есть компания покрыла все переменные затраты и еще осталось на то, чтобы покрыть постоянные расходы. Такую прибыль еще называют маржой. Если у бизнеса несколько направлений, маржу считают по каждому отдельно.

Пример.

У Михаила два направления в ИТ-компании: студия программирования и онлайн-школа. При составлении январского ОПиУ Михаил увидел, что переменные затраты студии выше, чем обычно: в отчетном месяце компания нанимала дорогостоящих сторонних подрядчиков для работы по проекту.

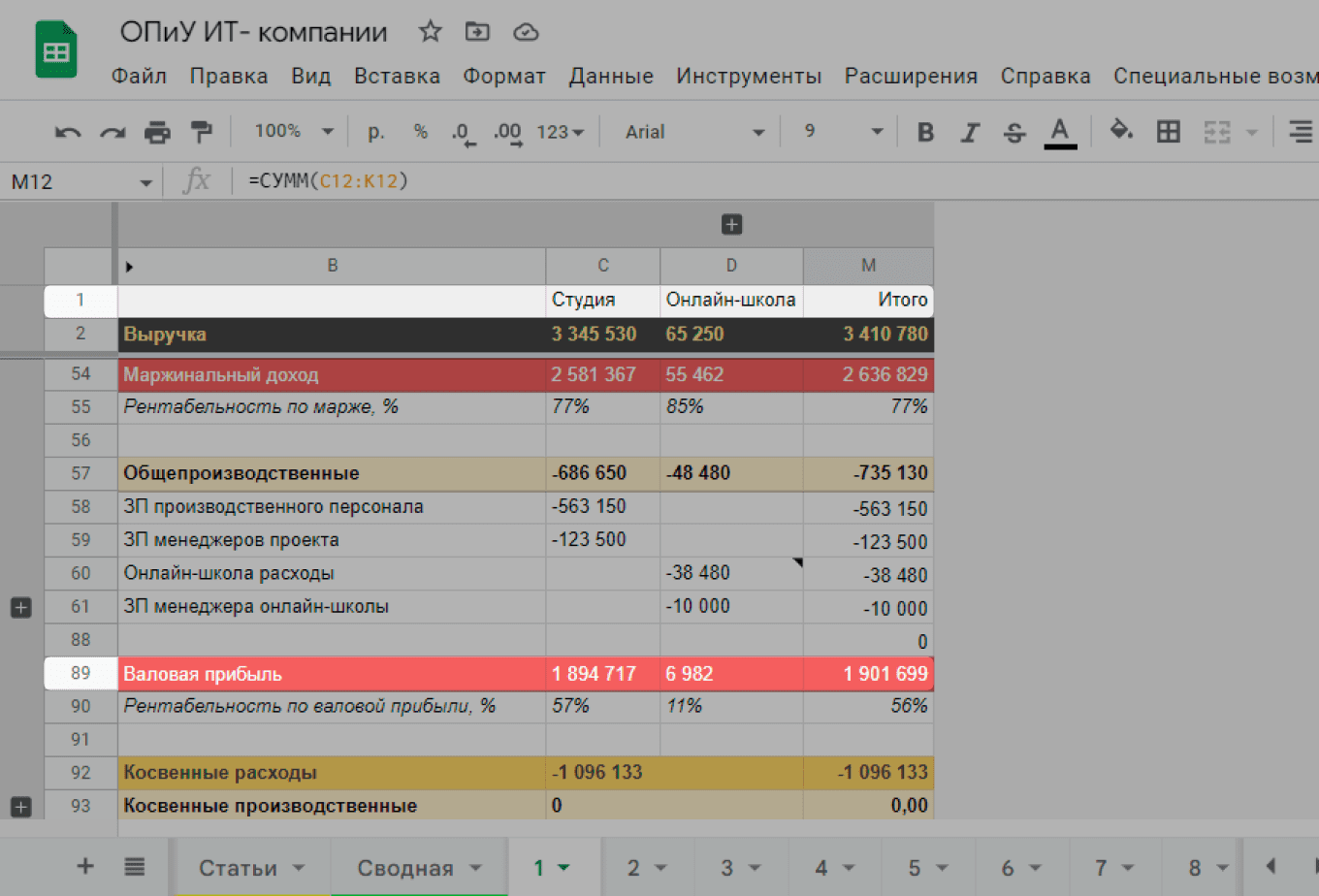

Валовая прибыль по каждому направлению — это сумма, которую генерирует конкретное направление без производственных расходов по этому направлению.

Валовая общая прибыль бизнеса показывает, сколько денег остается на покрытие административных, косвенных расходов и расходов ниже EBITDA.

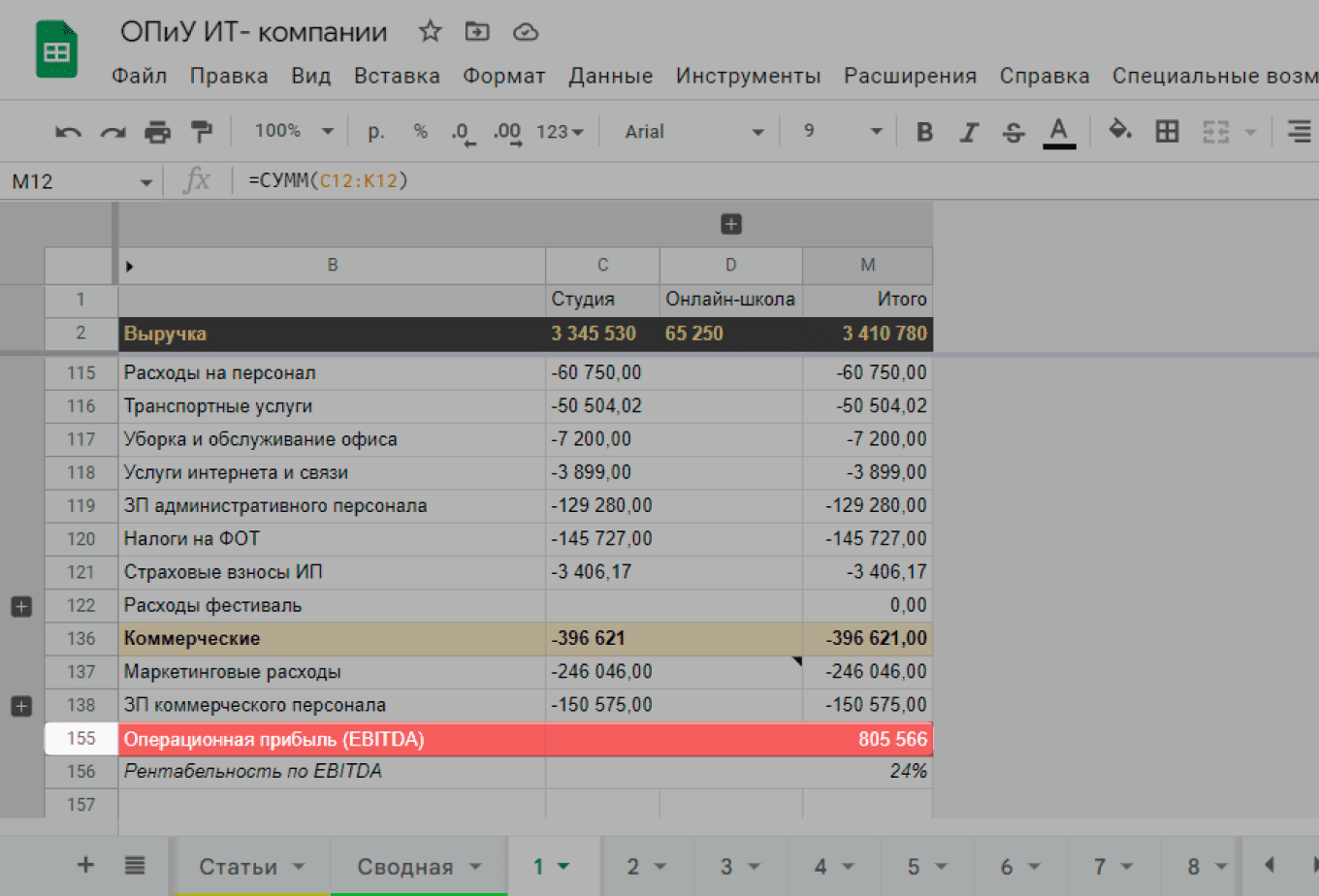

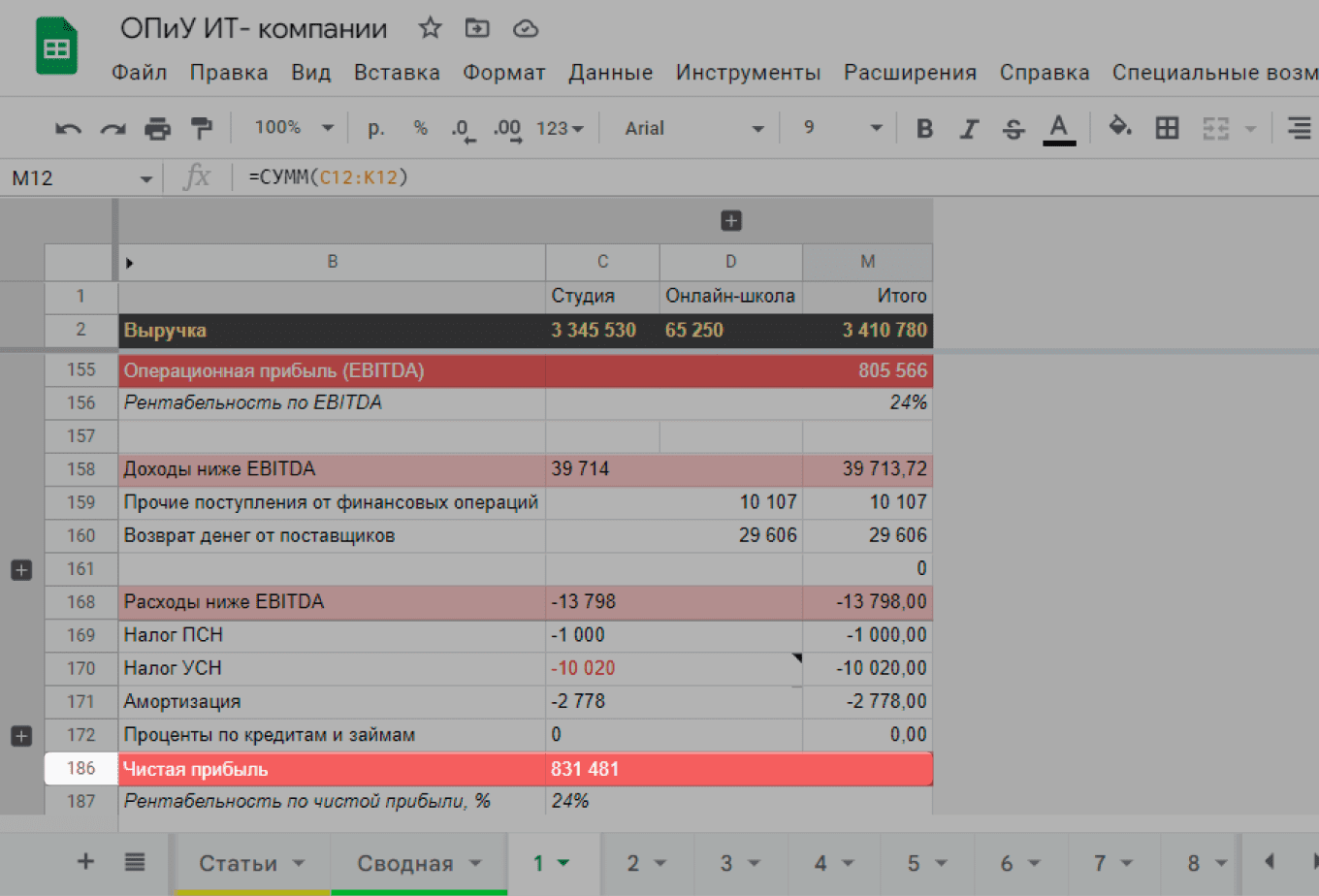

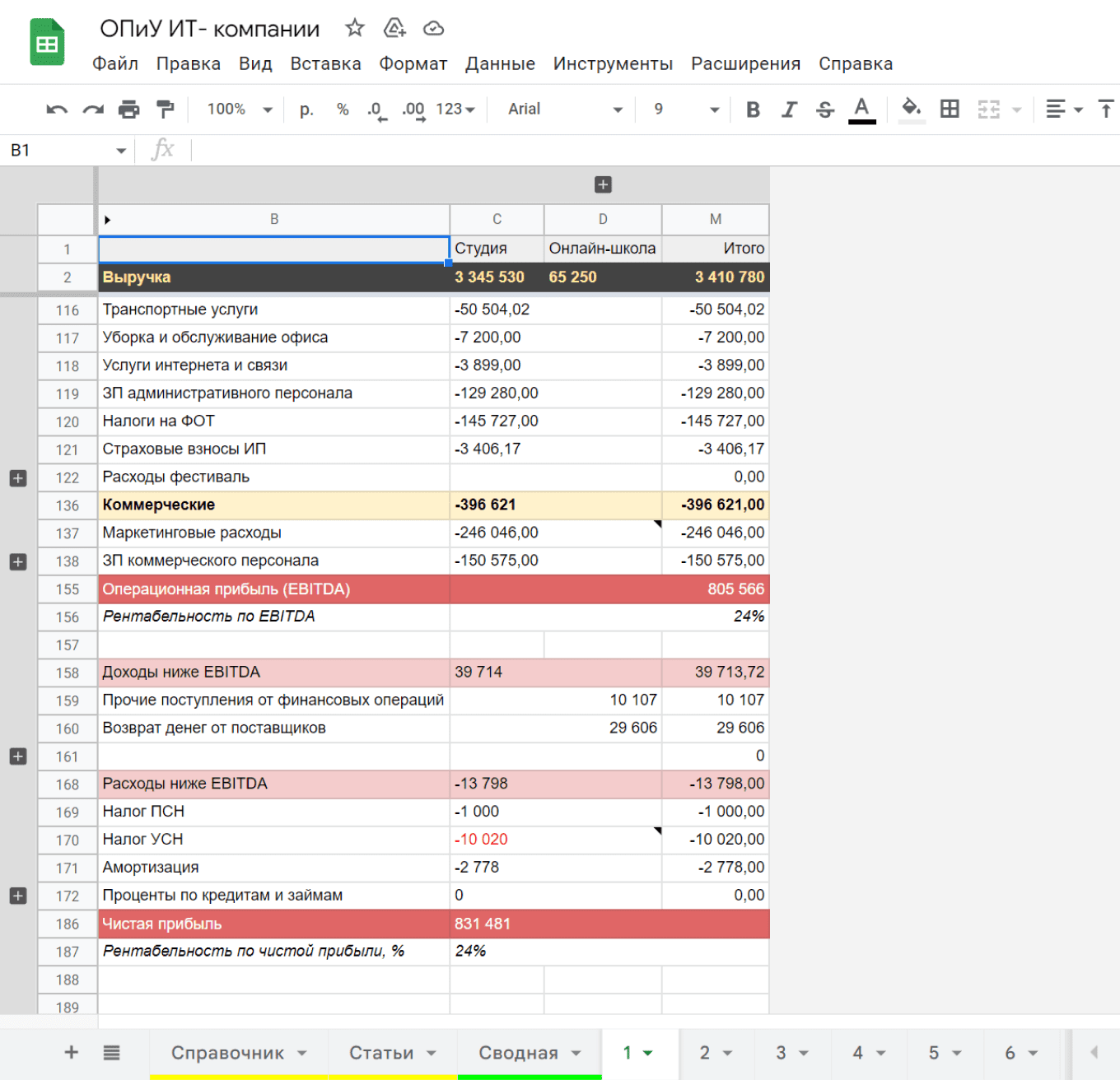

Операционная прибыль — EBITDA. Это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и без учета амортизации.

«По EBITDA можно сравнить бизнесы из одной отрасли, но в разных регионах или странах. Его часто используют банки или инвесторы при оценке потенциала компании».

Светлана Гагина

Чистая прибыль — это итоговый финансовый результат, в котором учтены все расходы и доходы, в том числе доходы ниже EBITDA, которые не относятся к основной деятельности, например возвраты от поставщиков, доходы по депозитам или ценным бумагам. Чистую прибыль можно вывести в качестве дивидендов или направить на развитие компании.

Что такое рентабельность и как её рассчитывают в ОПиУ

Рентабельность показывает, сколько прибыли получает бизнес с каждого рубля выручки. Например, рентабельность по марже в месяц равна 30%, это значит, что в одном рубле выручки 30 копеек маржинальной прибыли. ОПиУ удобен тем, что показатели рентабельности считаются автоматически, вручную ничего складывать и делить не надо.

Коэффициент рентабельности продаж помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается. Но процент рентабельности сам по себе ничего не скажет: в финансовом анализе нет понятия большой или маленькой рентабельности. Она нормальная, если предпринимателю ее хватает. Например, при больших оборотах рентабельность чистой прибыли в размере 5—7% может оказаться достаточной для собственника бизнеса.

Чтобы понимать, насколько эффективно работает бизнес, показатели рентабельности надо сравнивать с предыдущими периодами и с конкурентами, следить за изменениями и анализировать их.

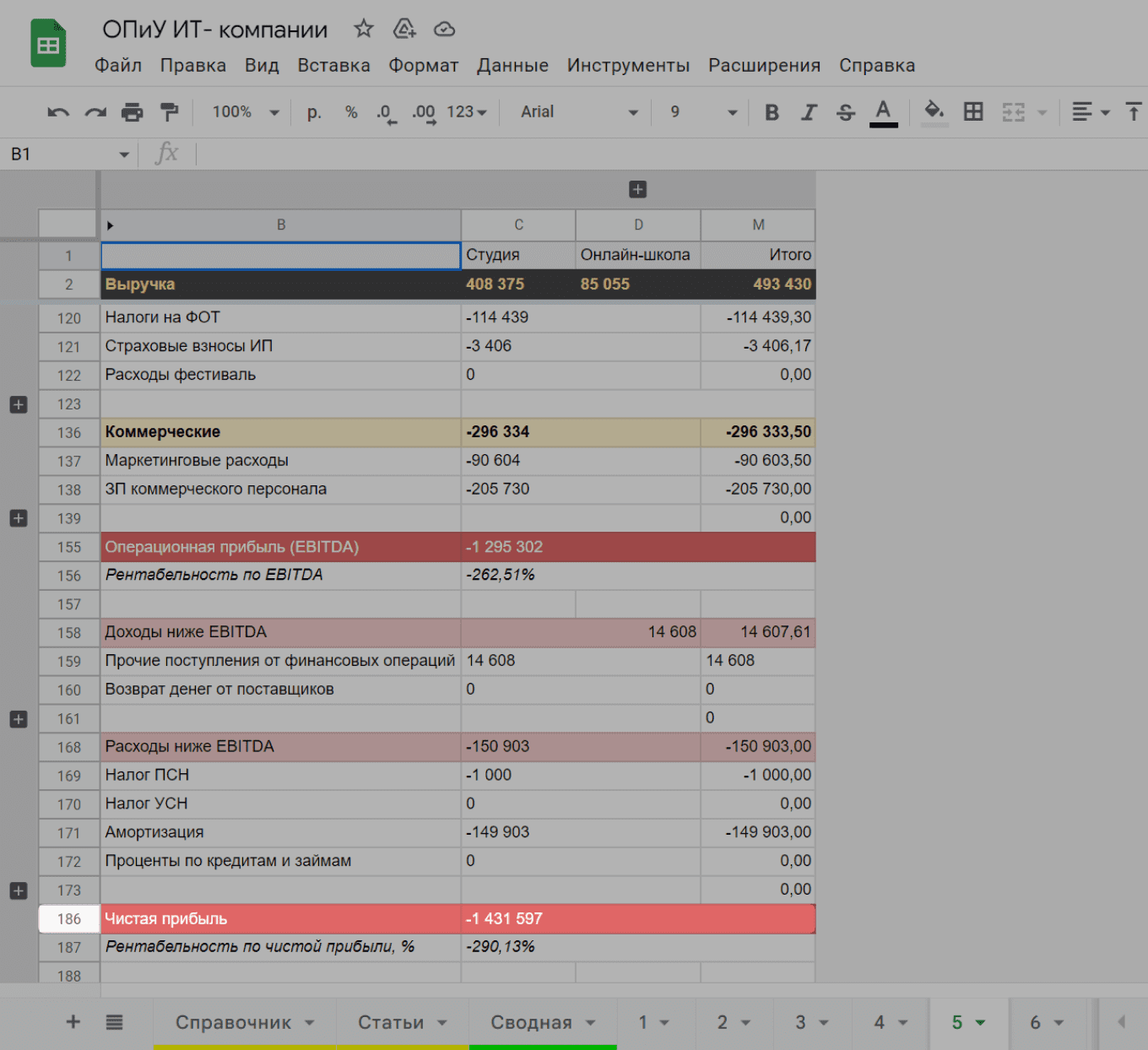

Как заполнить ОПиУ

Разберем по шагам, как заполнить отчет о прибылях и убытках на примере ИТ-компании Михаила. Напомним, что у компании два направления деятельности: создание сайтов и онлайн-школа.

Вы можете использовать шаблон отчета ОПиУ для своей компании. Для этого откройте файл в Google Sheets → выберите «Файл» → «Создать копию» → впишите название файла → нажмите «Сохранить».

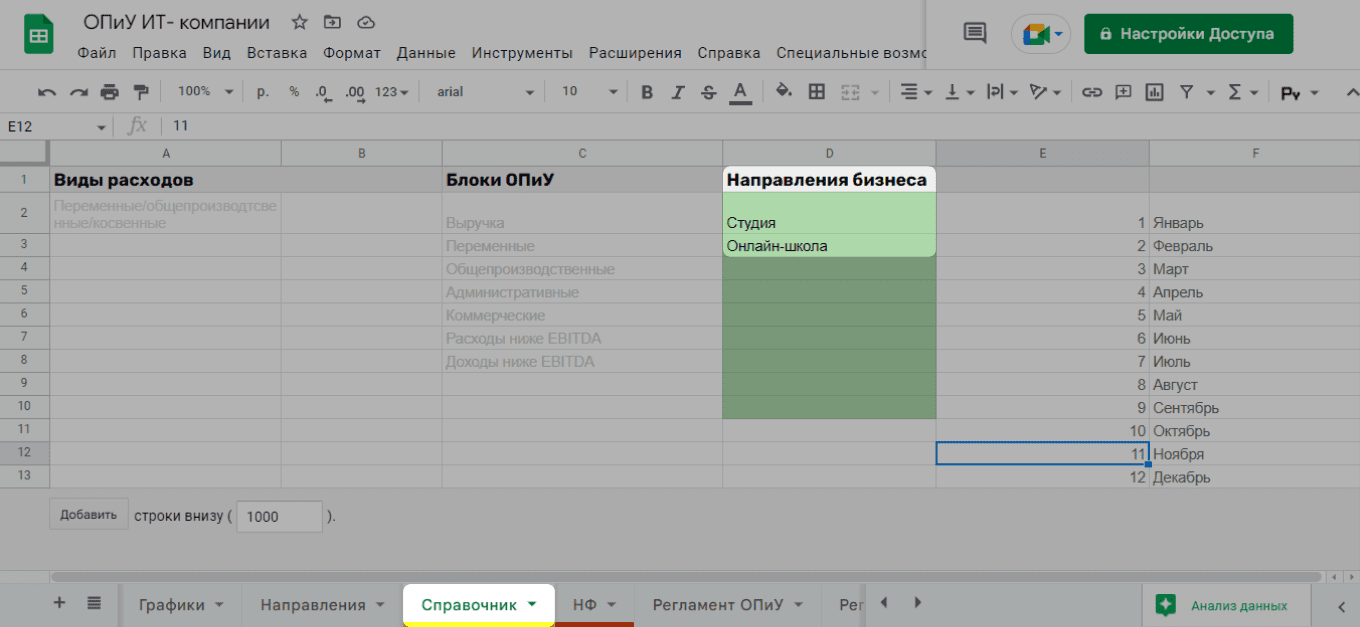

Шаг 1. Заполнить лист «Справочник». Здесь нужно заполнить только один столбец — «Направления бизнеса». Если вы введете несколько направлений, таблица сформирует столбцы для ввода данных по каждому направлению на листах «1»—«12».

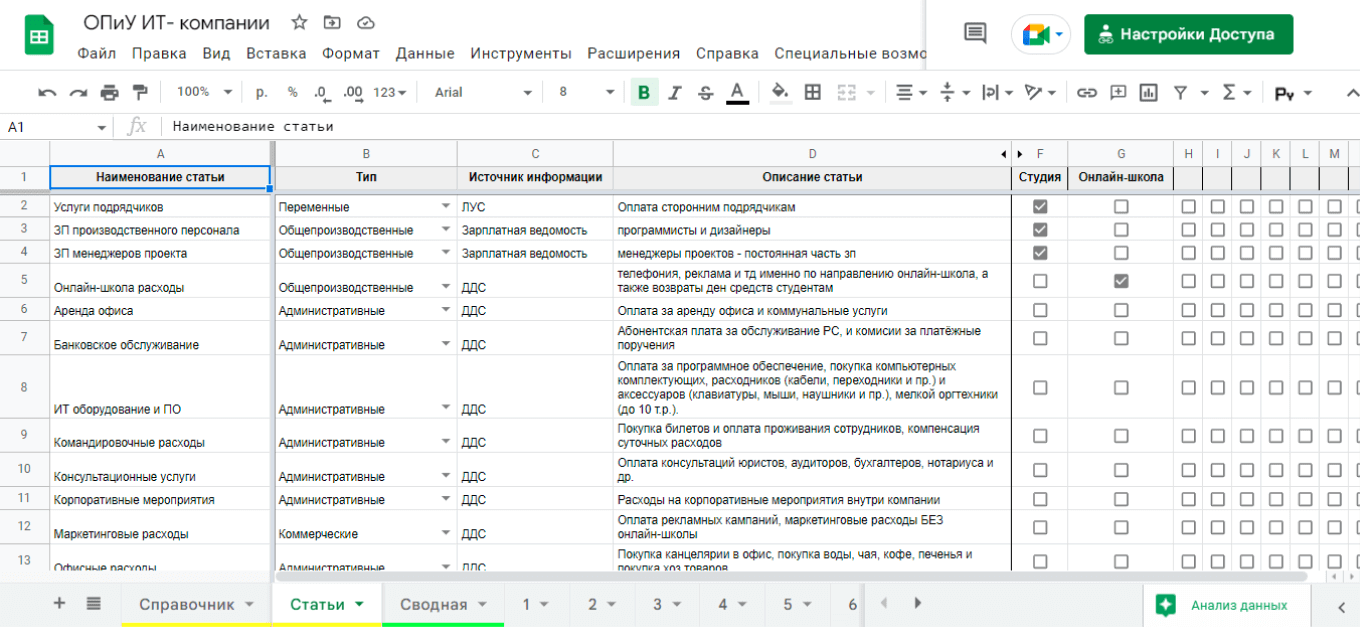

Шаг 2. Заполнить лист «Статьи». Здесь указывают справочную информацию по расходам. Такой список поможет собирать ОПиУ быстрее, так как будет понятно, какие расходы повторяются из месяца в месяц, к какой группе расходов относятся.

Для каждого вида расходов надо указать:

- Название статьи. Например, банковское обслуживание, услуги подрядчиков или маркетинговые расходы.

- Тип. Например, переменные, прямые постоянные производственные, административные и коммерческие.

- Источник информации. Например, отчет о ДДС, зарплатная ведомость, декларация по налогам, документ об учете основных средств.

- Описание статьи — более подробная расшифровка названия этого вида расхода. Например, для статьи «Банковское обслуживание» расшифровка — абонентская плата за обслуживание расчетного счета и комиссии за платежные поручения. Описание статьи можно сделать в свободной форме, чтобы вас поняли сотрудники, которые тоже будут работать с отчетом.

- К какому направлению относятся. В нашем примере — к онлайн-школе или к студии.

Шаг 3. Заполнить отчет за месяц. Отчет за январь заполняют на листе «1», за февраль — на листе «2» и так далее. Туда надо внести выручку и расходы за месяц, а прибыль и рентабельность таблицы рассчитают сами.

Все расходы вносят со знаком минус. Если расходов у компании больше, чем доходов, сумма прибыли будет со знаком минус — значит, компания в убытке.

Основные ошибки при заполнении ОПиУ

Иногда при составлении ОПиУ начинающие предприниматели допускают ошибки, которые отражаются на итоговом финансовом результате. Собрали основные из них.

Отражают выручку по факту поступления денег, а не по факту исполнения обязательств перед клиентом. Учитывать выручку можно только тогда, когда компания отгрузила товар, выполнила услуги и стороны подписали все закрывающие документы.

Пример.

В декабре студия программирования Михаила получила 1 млн рублей предоплаты за программу, но учесть эту сумму в выручке сможет только тогда, когда подпишет акт приемки-сдачи по проекту.

Выручку и расходы признают в разных периодах. Их надо признавать одновременно — после выполнения обязательств перед клиентом.

Пример.

В январе Олег потратил на изготовление стульев 200 000 ₽, а продал их в феврале. Значит, расходы он должен признать в том же периоде, что и выручку, — в феврале.

Признают крупную предоплату в одном периоде. Иногда бизнес разово оплачивает дорогие услуги, например интернет, аренду серверов или лицензии на год вперед, и учитывает весь этот расход в одном периоде. Получается, что в этом периоде сумма чистой прибыли и рентабельность гораздо ниже, чем в предыдущие. Это мешает анализу отчетности. Такие крупные суммы стоит разбивать по частям, неучтенную долю отражать в дебиторской задолженности.

Пример.

В январе компания Михаила оплатила лицензию на год в размере 600 000 ₽. Учитывать расходы на лицензию лучше по 50 000 ₽ ежемесячно: 600 000 ₽ / 12 = 50 000 ₽.

Учитывают амортизацию бухгалтерским методом. В расчете амортизации в бухгалтерском и управленческом учете есть разница. Например, в бухучете основное средство уже списано, но по факту работает и еще лет пять проработает. В управленческом учете амортизация таких основных средств считается на основании их текущей рыночной стоимости.

«Чтобы определить текущую рыночную стоимость основных средств, мы ищем цены аналогичных активов в продаже. Например, б/у компьютеров на „Авито“ или других площадках. Затем делим эту цену на количество месяцев, которые этот актив еще прослужит, и каждый месяц учитываем эту часть стоимости амортизации. И когда через пять лет актив выйдет из строя, деньги на покупку нового будут уже на счете или в специальном фонде».

Светлана Гагина

Пример.

Столярное оборудование Олега по документам уже отработало нормативный срок службы. Олег знает, что оно проработает еще точно год. Он выяснил, что аналогичные модели в таком же состоянии стоят 300 000 ₽. Каждый месяц Олег учитывает амортизацию: 300 000 ₽ / 12 = 25 000 ₽.

Главное

Перечислим основные моменты из нашего гайда, которые нужно запомнить.

- Отчет о прибылях и убытках (ОПиУ) позволяет увидеть, сколько зарабатывает бизнес. Собственник понимает, сколько он может вывести в качестве дивидендов или направить на развитие бизнеса.

- ОПиУ состоит из листов, в которые ежемесячно вносят выручку и расходы для расчета чистой прибыли. Из этих данных формируется сводная таблица и графики. Предприниматель видит, насколько эффективно работает бизнес.

- В ОПиУ рассчитывают несколько видов прибыли и рентабельность как по каждому направлению, так и для всего бизнеса. Владелец компании может ответить на вопросы: прибыльна ли компания или отдельное направление бизнеса, в каком месяце результаты бизнеса лучше, а в каком хуже, какой размер чистой прибыли, какие расходы и как влияют на прибыль.

- При заполнении ОПиУ есть важные нюансы, которые надо учитывать при вводе данных. Например, выручку и расходы нужно признавать одновременно, когда компания отгрузила товар, выполнила услуги и стороны подписали все закрывающие документы, а крупные расходы разбивать на несколько месяцев.