В этом обзоре – коротко и ясно обо всех законодательных особенностях бухгалтерии для ИП. Обзор будет полезен предпринимателям на УСН и патенте, а так же специалистам, которые планируют заняться бухгалтерским обслуживанием бизнеса. Итак, ниже – просто о сложном, с примерами.

Нужен или нет ИП расчётный счёт?

Расчетный счет нужен, если:

- Вашими контрагентами будут юридические лица. Для перевода денежных средств им или от них расчётный счёт необходим.

- У вас будут продажи через сайт, вам нужно подключать эквайринг. В этом случае деньги поступают на расчётный счёт.

- У вас интернет-магазин и чтобы не подключать онлайн-кассу вы заключаете договор со службой доставки. Служба доставки переводит деньги покупателей на ваш расчётный счёт.

- У вас офлайн магазин или салон красоты или другой физический бизнес и вы хотите подключить терминал для безналичных расчётов.

Расчетный счет не нужен, если:

- Вашими клиентами будут физические лица и оплаты будут наличными.

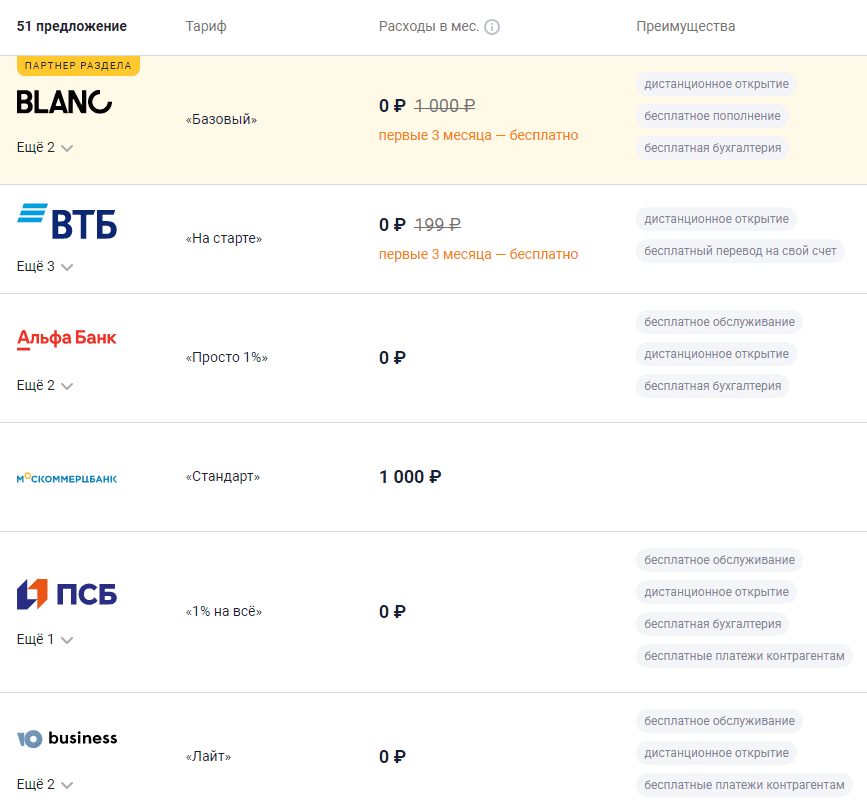

Как выбрать банк для открытия расчётного счёта?

Счета ИП застрахованы в Агентстве по страхованию вкладов на случай отзыва лицензии у банка. Правда, возмещение они будут получать только после физических лиц.

На сайте banki.ru можно ознакомиться со всеми банками и их предложениями, а также отзывами об их работе. По этой ссылке можно выбрать банк именно исходя из условий работы с ИП.

Изучите тарифы: не только стоимость ведения расчётного счёта, но и стоимость вывода денег с него. Самый частый выбор предпринимателей сейчас (исходя из предоставленного сервиса и стоимости обслуживания):

- Точка.

- СберБанк (СберБизнес).

- Тинькофф.

- Альфа банк.

ИП вправе распоряжаться деньгами на расчётном счёте по своему усмотрению. Если переводите средства на личную карту, то в назначении платежа указывайте: «Перевод собственных средств».

Не стоит при поступлении крупных сумм на расчётный счёт тут же их снимать или переводить на личную карту. Вы попадаете под подозрение по 115-ФЗ (противодействие отмыванию средств и финансированию терроризма). Лимит суммы – 500 тыс. руб.

Если ИП вносит деньги на расчётный счёт, указывайте в назначении платежа: «Внесение собственных средств» или «Пополнение счёта», но не «Выручка», чтобы внесённые средства не были засчитаны как доход. Если назначение платежа отсутствует (не указано), то внесённые деньги могут посчитать вашим доходом.

Где и как вести бухгалтерский учёт?

Индивидуальный предприниматель не обязан вести бухгалтерский учёт, поэтому 1С приобретать не обязательно.

Можно это сделать, если есть желание и возможности. Часто это бывает в рознице, когда ИП хочет обеспечить учёт товарооборота. Но и для таких случаев есть другой вариант: использовать складскую программу (например, Мой склад) и не вести полноценный бухучёт.

Вести учёт можно:

- Просто в excel или в каком-то другом месте исключительно для себя и чтобы иметь возможность перенести в случае чего данные в книгу учёта доходов и расходов

- В сервисах типа «Моё дело», «Эльба», «Небо», если у вас чуть более сложный учёт. Эти сервисы платные, но есть бесплатный тестовый период.

- Непосредственно в Книге учёта доходов и расходов можно сразу записывать доход или доход и расход. Обратите внимание: для некоторых режимов налогообложения вести книгу обязательно. Например, для УСН.

Страховые взносы «за себя»

Индивидуальный предприниматель обязан платить фиксированные страховые взносы «за себя» на обязательное пенсионное и медицинское страхование. Делать это нужно вне зависимости от того, ведёт деятельность ИП или нет. Если числится в ЕГРИП – платить нужно. Из этого правила есть исключения – военная служба, уход за ребенком до 1,5 лет, инвалидом (см. подробнее пункт 7 статьи 430 НК).

Срок уплаты – 31 декабря. Платить можно полностью всю сумму сразу или частями.

В 2021 году эта сумма составляет минимум 40874 рублей:

- 32448 руб. на обязательное пенсионное страхование (ОПС) при доходах до 300 тыс. рублей. При доходах свыше этой суммы: 32448 (фиксированный взнос) + 1% от доходов выше 300 тыс. рублей.

- 8426 руб. на обязательное медицинское страхование.

Вы можете самостоятельно посчитать размер взносов с помощью калькулятора на сайте налоговой.

Страховые взносы в размере 1% от суммы превышения дохода 300 тыс. рублей платятся они только на ОПС до 1 июля следующего года. Обратите внимание: в целях расчета дополнительных взносов 1% не всегда берутся фактические доходы. Например, при патенте учитывается потенциально возможный доход, установленный в региональном нормативном акте.

Платить нужно по двум квитанциям (медицинское и пенсионное страхование). Если ИП зарегистрировали не с начала года, то взносы платите исходя из фактического количества дней регистрации. Формировать квитанции на оплату удобно на сайте nalog.ru. Там же, на сайте налоговой, взносы и налоги можно оплатить онлайн.

Фиксированный платёж по страховым взносам можно учесть при налогообложении, за исключением ИП на патенте. Как учесть – зависит от налогового режима:

- ОСНО – в составе профессионального вычета;

- УСН «доходы минус расходы» – в расходах;

- УСН «доходы» – налоговый вычет;

- ЕСХН – в расходах.

УСН «Доходы»

На этом режиме налогообложения ИП платит единый налог 6% от дохода. В некоторых регионах установлена более низкая ставка. Нужно вести Книгу учёта доходов и расходов в части доходов, ежеквартально рассчитывать и уплачивать авансовые платежи по налогу.

Доходом являются все поступления денег. Кроме денег, доходом может быть и сумма взаимозачёта, и полученное в счёт оплаты имущество. Личные средства предпринимателя, которые он внёс на расчётный счёт для покупки чего-нибудь, в доходы не включайте. Если расчётный счёт есть, то налоговая автоматически сверяет доход, заявленный вами в декларации, с выпиской по расчётному счёту.

Если вы принимаете платежи на личную карту, налоговая проверить ваш доход никак не может, поэтому сумма декларируемого дохода – дело вашей совести и желания.

Предприниматель может уменьшить единый налог на:

- 100% за счёт страховых взносов «на себя», если у него нет работников;

- на 50% за счёт страховых взносов с вознаграждений работникам и больничных;

- торговый сбор.

Декларация по налогу УСН подаётся предпринимателями до 30 апреля года, следующего за отчётным. Налог по итогам года уплачивается в этот же срок.

УСН «Доходы минус расходы»

На этом режиме ИП платит единый налог 15% с разницы между доходами и расходами. В некоторых регионах установлена более низкая ставка. Нужно вести Книгу учёта доходов и расходов в части доходов, ежеквартально рассчитывать и уплачивать авансовые платежи по налогу.

Доходом являются все поступления денег (если в назначении платежей не указано обратное), а расходами все списания со счёта (если документально подтверждены). Разница между доходами и расходами является прибылью с суммы которой и нужно заплатить 15%. Кроме денег, доходом так же как и в предыдущем варианте налогообложения может быть сумма взаимозачёта, и полученное в счёт оплаты имущество.

При пополнения счёта из своих личных средств обязательно указывайте это в назначении платежа, чтобы налоговая не посчитала это доходом.

Уменьшать налог можно на расходы, указанные в статье 346.16 НК РФ. Перечень закрытый, то есть ничего, что там не перечислено, учесть нельзя.

Расходы должны быть экономически обоснованы, документально подтверждены (на актах и накладных везде в нужных местах должны быть подписи-печати) и оплачены. Это значит, что, к примеру, занимаясь ремонтом техники, принимать в расходы покупку ткани нельзя. Но аренда, реклама, покупка запчастей в расходы включается.

Сумма уплаченных страховых взносов «за себя», в том числе и на 1% свыше 300 т.р., и за сотрудников включается в расходы.

- Если сумма налога рассчитанного (доходы минус расходы *15%) меньше, чем 1% от дохода, платим этот 1%. Это называется минимальный налог.

- Если вы заплатили за прошлый год минимальный налог, то в расходах за этот год можно учесть сумму, на которую минимальный налог превысил единый налог.

Пример:

- Доходы за прошлый год – 1000000 руб.

- Расходы – 950000 руб.

- Единый налог: (1 000 000 – 950 000)*15% = 7500 руб.

- Минимальный налог 1000000*1% = 10 000 руб.

Заплатили минимальный налог, он больше.

- Доходы за этот год – 500000 рублей.

- Расходы – 400000 рублей.

- Единый налог: (500.000-400.000-2 500)*15%= 14 625 руб.

2500 рублей – это разница между рассчитанным налогом УСН и минимальным налогом за прошлый год (10000-7500).

Так же, как и при упрощенке 6%, нужно платить авансовые платежи по налогу до 25 числа месяца, следующего за отчетным кварталом. Декларацию подают до 30 апреля следующего года. Налог по итогам года платите также до 30 апреля.

Патент

Купил патент и появляться в налоговой больше нет необходимости.

Платим только страховые взносы и потом, по итогам года, нужно будет подать «нулевую» декларацию по упрощёнке, если вы переходили на неё при регистрации ИП. Расчёт суммы патента делает сама налоговая непосредственно в нём, в бумажном варианте.

При ведении нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

Кто может применять ПСН (патентную систему налогообложения)?

Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб., средняя численность наемных работников которых по всем видам деятельности не превышает 15 человек. Бизнес, которым предприниматель может заниматься на ПСН, перечислен в пункте 2 статьи 346.43 НК РФ. В этом случае ИП вправе применять спецрежим и если его клиенты – население, и если – организации.

Каков срок действия патента?

Патент выдается с любой даты, на период от 1 до 12 месяцев в пределах календарного года. Это значит, что патент на целый год можно получить только с начала года, с 1 января.

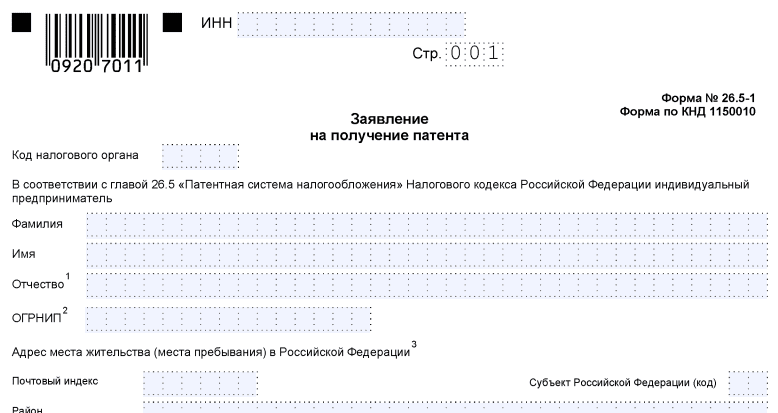

Как перейти на ПСН?

Заполнить заявление по форме 26.5-1. Подать его в налоговую инспекцию не позднее чем за 10 дней до начала применения. Например, если вы решили перейти на патент с 1 марта, то заявление нужно подать до 10 февраля, так как учитываются рабочие, а не календарные

дни.

Если бизнес совпадает с местом жительства, то подаём в налоговую своего района или города/населённого пункта. Если помещение, в котором будет вести бизнес ИП, на территории другой инспекции, то подаём туда.

Можно подать заявление лично. А можно – через представителя по нотариальной доверенности или ценным письмом с описью вложения. Или по ТКС, то есть электронно. Через 5-10 дней забираем готовый патент.

Как оплачивать патент?

Если срок действия патента меньше 6 месяцев, то в размере полной суммы до его окончания.

Если срок действия от 6 до 12 месяцев:

- 1/3 в срок не позднее 90 календарных дней с начала действия;

- 2/3 до окончания его действия.

При патенте нужно вести Книгу учёта доходов. Патент можно уменьшить на стоимость онлайн-кассы (при определенных условиях).

Налоговые каникулы

Налоговые каникулы – законодательно установленный срок, в течение которого впервые зарегистрированные ИП на УСН или патенте могут применять налоговую ставку 0%.

Налоговыми каникулами могут воспользоваться ИП при таких условиях:

- ИП должен использовать одну из двух систем налогообложения – УСН или патент.

- Деятельность ИП должна быть связана с производственной, социальной или научной сферой.

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0%, должна составлять не менее 70% от общего дохода.

У граждан, которые когда-то закрыли ИП, а затем возобновили бизнес, тоже есть право на налоговые каникулы, как и у начинающих предпринимателей.

Налоговые каникулы действуют не более двух календарных лет с момента регистрации ИП.

Регионы получили право самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от численности работников и предельного размера доходов. То есть, для того, чтобы узнать, попадает ли ваш вид деятельности под налоговые каникулы, нужно смотреть региональный закон.

Как найти закон о налоговых каникулах в вашем регионе:

- На сайте nalog.ru выбираете ваш регион.

- Переходите – Налогообложение в Российской Федерации.

- Далее – Действующие в РФ налоги и сборы.

- Выбираете Упрощённая система налогообложения.

- И внизу будет Особенности регионального законодательства.

- Как раз здесь есть ссылки на закон о налоговых каникулах именно вашего региона.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и патенте, при этом они не освобождают предпринимателей от других налогов (акцизов, земельного, транспортного налогов и др.). Также ИП, несмотря на налоговые каникулы, должны уплачивать страховые взносы на обязательное пенсионное страхование за себя и наёмных работников.

Нужно сдать декларацию по УСН с указанием ставки 0%. На патенте ничего сдавать не нужно.

ОСНО

Общую систему логично выбрать, если основными контрагентами будут юридические лица, которые хотят предъявлять НДС к вычету.

После регистрации ИП обычно сразу подают заявление на спецрежим, если осознанно не выбирают ОСНО. Если этого не сделать в течение 30 календарных дней, то ИП на неё попадает автоматически.

ИП на ОСНО обязаны раз в квартал платить НДС и сдавать в налоговую инспекцию декларацию по этому налогу обязательно электронно. Срок уплаты НДС и подачи декларации – 25 число месяца, следующего за отчётным. Сам налог можно уплачивать частями: по 1/3 в месяц.

По итогам года (до 30 апреля следующего за отчётным года) ИП на ОСНО:

- платит налог 13% от дохода,

- подаёт декларацию 3-НДФЛ. Эта декларация заменяет ИП декларацию по налогу на прибыль. Подавать ее нужно, даже если деятельность не велась.

Если документально подтверждённых расходов, кроме страховых взносов, у ИП нет, то при расчёте налога можно применить профессиональный налоговый вычет в размере 20% от дохода.

И ещё одна декларация, которую должен сдавать ИП на ОСНО – это 4-НДФЛ. Это декларация о предполагаемом доходе индивидуального предпринимателя. Подаётся раз в год вместе с 3-НДФЛ, а для вновь зарегистрированных предпринимателей в течение 5 рабочих дней после месяца, в котором был получен первый доход.

Торговый сбор

Торговый сбор действует сейчас только в Москве.

Платить его нужно тем, кто:

- торгует в конкретном помещении или торговой точке (и оптовой, и розничной);

- занимается разносной или развозной торговлей.

Торговля в интернет-магазине или через склад или через вендинговые аппараты торговым сбором не облагается. Предприниматели на патенте освобождаются от уплаты торгового сбора.

В течение 5 дней после начала торговли нужно встать на учёт. Для этого в налоговую инспекцию нужно подать уведомление.

Уведомление нужно подавать:

- Если есть недвижимость, используемая в торговой деятельности – в инспекцию по местонахождению торговой точки.

- Если недвижимости, используемой в торговой деятельности, нет – по месту жительства предпринимателя. Такой порядок постановки на учёт применяется при развозной (разносной) торговле.

Для снятия с учёта также подайте уведомление в налоговую.

Сумма налога зависит от вида торговли и района. Все значения установлены в Законе г. Москвы. Платите сбор ежеквартально не позднее 25-го числа месяца, следующего за отчётным кварталом. Никакой отчётности по торговому сбору нет.