В этом гайде разбираемся с налогами, учётом и бухгалтерской отчётностью.

Что вы узнаете:

- Как рассчитать и заплатить страховые взносы.

- Сколько налогов нужно платить в бюджет на разных системах налогообложения и когда.

- Как вести учёт и какую отчётность нужно сдавать.

Что ИП платит государству

В одном из наших уроков мы уже поднимали тему налогов — разбирались, какая система налогообложения выгодней для ИП.

Напомним: все ИП платят государству налоги и страховые взносы. Взносы бывают фиксированные и дополнительные, а налоги зависят от системы налогообложения.

Мы выяснили, что для ИП больше всего подходят три налоговые системы:

- УСН — упрощёнка.

- Патент.

- НПД — налог для самозанятых.

В деталях разберём все три системы. Выясним, как работать на них в течение года: сколько надо платить налогов и взносов, когда платить, как отправлять платежи.

А ещё разберемся с отчётностью. Хорошие новости: ИП не надо вести полноценный бухучёт с проводками и дебетом-кредитом. Но кое-что делать все-таки нужно, и об этом мы тоже расскажем в этом уроке.

УСН «Доходы»: сколько платить

Начнём с УСН «Доходы» — это упрощённая система налогообложения, или, как её ещё называют, «упрощёнка 6%». Эта система подходит большинству начинающих предпринимателей, у которых не очень много расходов или их вообще нет.

Сколько налогов. При расчёте налога учитываются только доходы предпринимателя, максимальная ставка налога — 6%.

Сумма налога = Доходы × Ставка налога

Пример.

Если ИП заработает 2 500 000 ₽ за год, то ему надо будет заплатить 2 500 000 ₽ × 6% = 150 000 ₽.

Налоги платят четыре раза в год — по итогу каждого квартала.

Сколько взносов. Как мы уже знаем, есть фиксированные и дополнительные страховые взносы. Фиксированные не зависят от системы налогообложения — платишь 40 874 ₽ и ничего не считаешь.

Дополнительные взносы на каждой системе рассчитываются по-разному. На УСН «Доходы» формула такая:

(Доходы − 300 000 ₽) × 1%

Пример.

Посчитаем все страховые взносы для ИП: 40 874 ₽ + (2 500 000 ₽ − 300 000 ₽) × 1% = 62 874 ₽.

На УСН «Доходы минус расходы» сумма налогов и взносов рассчитывается по-другому.

УСН «Доходы минус расходы»: сколько платить

На УСН «Доходы минус расходы» налог платят с разницы между доходами и расходами. Эта система подходит для предпринимателей, у которых расходы составляют больше 60% от дохода: например, кондитерским с дорогим сырьем, магазинам, производствам с большим количеством сотрудников.

Важно, что на этом режиме учитываются только те расходы, которые можно подтвердить документами. Например, если вы покупаете продукты за наличку у частных фермеров в деревне, которые не могут оформить вам накладную или договор, — эти расходы зачесть не получится.

Сколько налогов. Чтобы рассчитать размер налога, надо вычесть расходы из доходов и умножить на налоговую ставку. Максимальная налоговая ставка — 15%.

Пример.

Если ИП заработает 2 500 000 ₽ и потратит на расходы для бизнеса 1 000 000 ₽, он должен будет заплатить (2 500 000 ₽ − 1 000 000 ₽) × 15% = 225 000 ₽.

На УСН «Доходы минус расходы» есть минимальный налог — 1% от суммы дохода. Его платят, если расходы превысили доходы или если прибыль очень маленькая и 15% от нее — меньше 1% от доходов.

Сколько взносов. Фиксированные взносы здесь будут такие же: 40 874 ₽. А вот дополнительные рассчитываются по-другому:

(Доходы − Расходы − 300 000 ₽) × 1%

Посчитаем фиксированные и дополнительные страховые взносы для ИП, если бы он был на режиме «Доходы минус расходы»:

Пример.

40 874 ₽ + (2 500 000 ₽ − 1 000 000 ₽ − 300 000 ₽) × 1% = 52 874 ₽.

Мы уже говорили, что взносы можно вычитать из налогов: для этого надо платить их по определённому графику. Расскажем об этом дальше.

УСН: сроки уплаты

Для обоих видов УСН даты уплаты одни и те же — различается только сумма и способ расчёта.

Когда платить налоги. Четыре раза в год — в течение 25 дней после окончания квартала. Если заплатить позже, налоговая начислит штраф.

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года. | До 26 апреля 2021 года. |

| Первое полугодие 2021 года. | До 26 июля 2021 года. |

| Девять месяцев 2021 года. | До 25 октября 2021 года. |

| 2021 год. | До 30 апреля 2022 года. |

Когда платить взносы. Фиксированные — в любой момент в течение года до 31 декабря. Дополнительные — до 1 июля следующего года. Например, дополнительные взносы за 2021 год надо заплатить до 1 июля 2022.

Но есть нюанс: помните, что взносы можно вычитать из налогов. Чтобы вычитать взносы, их надо платить по определённому графику.

Как вычитать страховые взносы. Для этого разделите сумму фиксированных взносов на четыре части и платите их четыре раза в год. Взносы надо будет заплатить в течение квартала до перевода каждого платежа по налогам.

Понимаем, это сложно, так что давайте сразу на примере.

Пример.

ИП за первый квартал 2021 года заработает 600 000 ₽.

На УСН «Доходы» ему надо заплатить УСН за первый квартал — 6% от этой суммы.

600 000 ₽ × 6% = 36 000 ₽.

Эту сумму нужно уплатить с 1 по 25 апреля — это называется авансовый платёж.

Чтобы получить налоговый вычет, надо заплатить 1/4 взносов в первом квартале до момента платежа — до 1 апреля.

Платим 10 000 ₽ в любой день до 1 апреля 2021 года. Теперь мы можем вычесть сумму страховых взносов из авансового платежа и заплатить меньше:

36 000 ₽ − 10 000 ₽ = 26 000 ₽.

Для УСН «Доходы минус расходы» сроки уплаты такие же, но вычет работает немного иначе — мы вычитаем страховые взносы не из суммы налога, а из налоговой базы, как один из расходов.

Пример.

Представим, что ИП на УСН «Доходы минус расходы». Он заработал за первый квартал 600 000 и потратил на расходы 300 000.

На УСН «Доходы» ему надо заплатить УСН за первый квартал — 15% от разницы между доходами и расходами.

(600 000 ₽ − 300 000 ₽) × 15% = 45 000 ₽.

Предприниматель платит 10 000 ₽ страховых взносов внутри квартала и теперь может их вычесть из налоговой базы.

(600 000 ₽ − 300 000 ₽ − 10 000 ₽) × 15% = 43 500 ₽.

Чтобы экономить на налогах, надо платить страховые взносы четыре раза в год — в течение каждого квартала.

УСН: как платить и сдавать отчётность

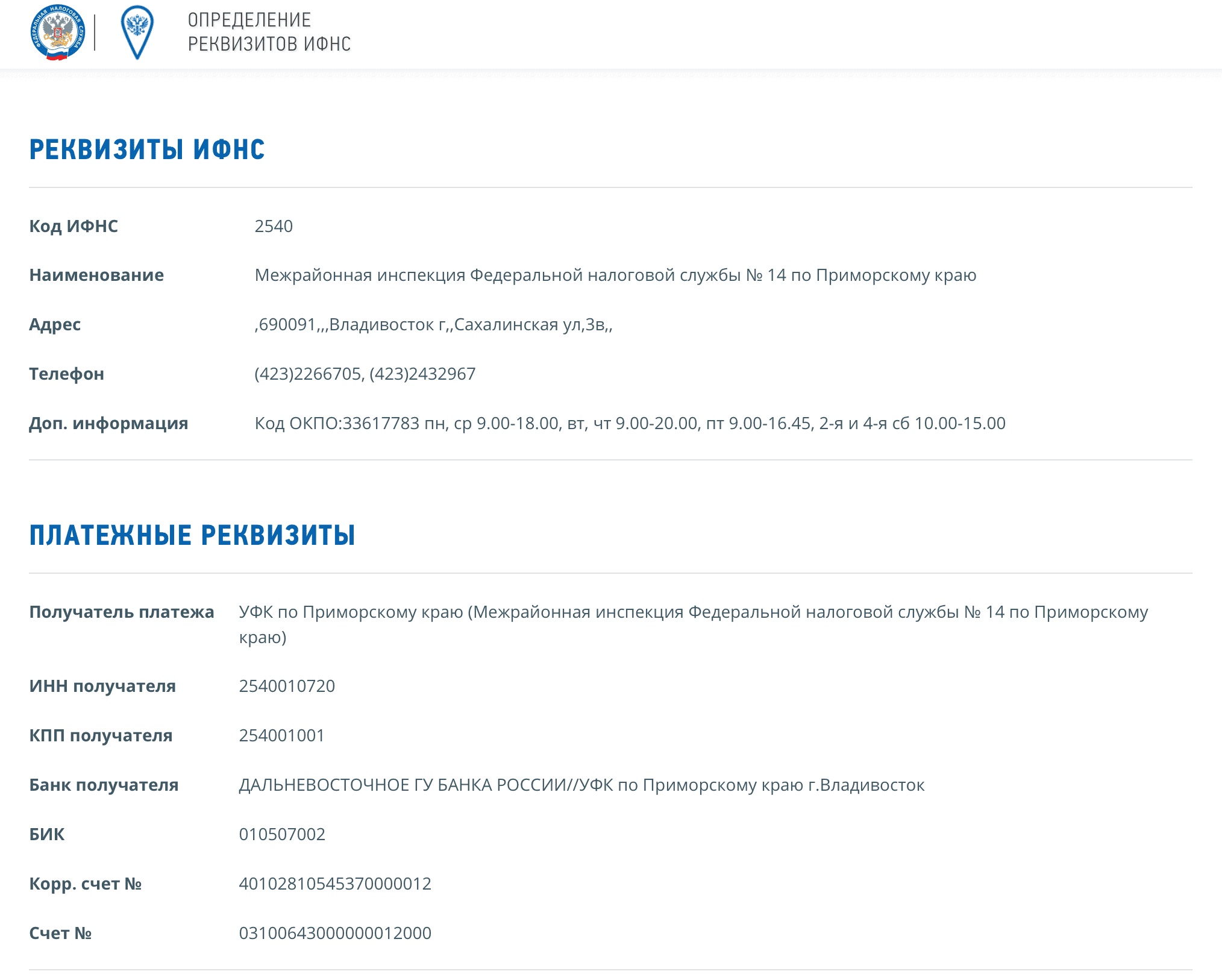

Отправлять платежи и сдавать отчётность надо в налоговую в вашем регионе — она определяется по месту прописки. Там вы регистрировали ИП.

Как платить налоги и взносы. Все платежи государству вы отправляете в свою налоговую — неважно, это налог по УСН или страховой взнос.

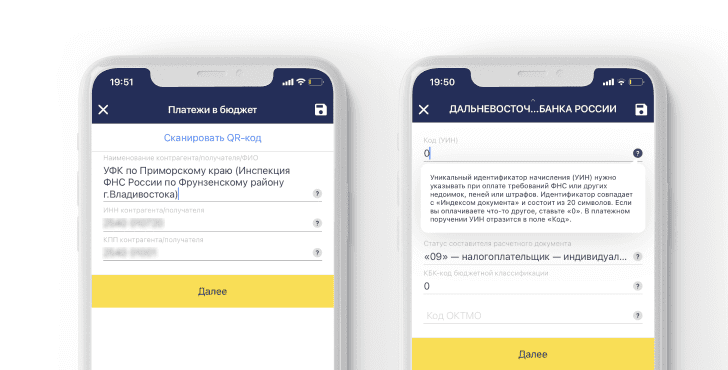

Если делать это самостоятельно, надо правильно заполнить платёжку в личном кабинете банка. Это непросто: надо ввести все реквизиты, ИНН, КПП, номер счёта, код УИН, КБК-код и код ОКТМО и ещё несколько параметров, которые определяют вид платежа.

Как сдавать отчётность. На обоих видах УСН надо один раз в год отправлять в налоговую декларацию. В декларацию по УСН «Доходы» включают все доходы, в декларацию по системе «Доходы минус расходы» — доходы и расходы, которые вы можете подтвердить документами.

Сдать декларацию за год надо до 30 апреля следующего года вместе с итоговым платежом по УСН. То есть декларацию за 2022 год надо сдать до 30 апреля 2023 года.

Декларацию надо заполнить по определённой форме и отправить в вашу налоговую в электронном виде по тем же реквизитам, что и платежки.

Как упростить работу с налоговой. Заполнять платёжки и декларацию сложно: надо разбираться в полях и непонятных кодах налоговой.

Чтобы не делать это вручную, можно воспользоваться сервисом онлайн-бухгалтерии. Такой есть во многих банках. Сервис автоматически рассчитывает налог: суммирует поступления на счёт, которые вы отметили как выручку, и умножает на налоговую ставку.

Потом сервис формирует платёжку с правильными реквизитами и кодами — если вы регистрировали ИП в банке, он уже их знает. После этого вы в режиме «Далее» → «Далее» → «Готово» подтверждаете платёж, вводите код подтверждения из СМС и отправляете платёж в налоговую.

Ещё приложение само напоминает, когда платить налоги: с ним вы точно не пропустите платеж.

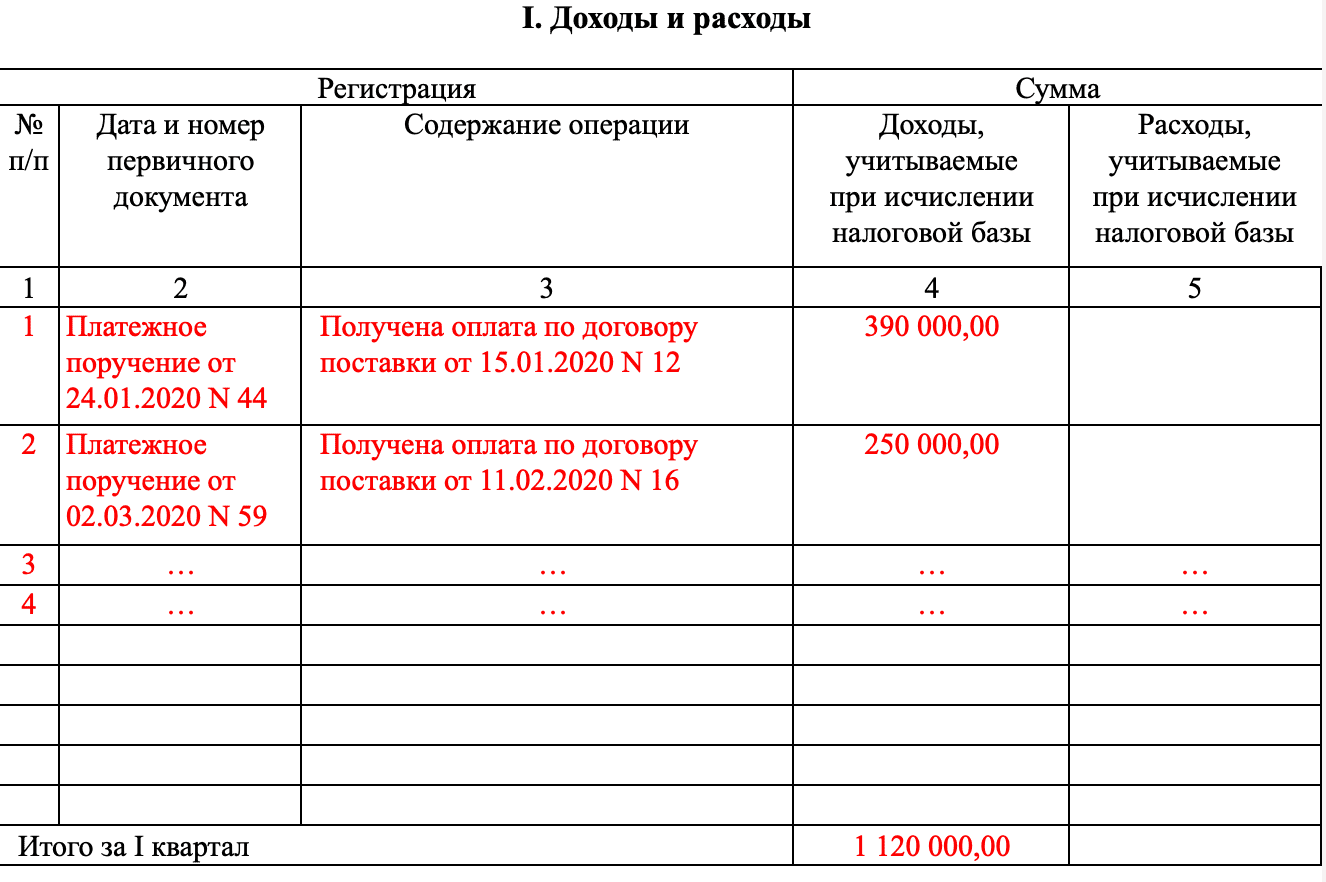

Что еще надо делать. Кроме декларации ИП должен вести КУДиР — Книгу учёта доходов и расходов. В Книгу учёта доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают ещё и расходы.

Сдавать КУДиР никуда не нужно, а налоговой её предъявляют только при проверке. Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить Онлайн-бухгалтерию, сервис будет вести КУДиР автоматически.

Патент: сколько платить

Патент работает как подписка — покупаете его за фиксированную цену на год и зарабатываете сколько угодно. Единственное ограничение — чтобы совокупный доход ИП был меньше 60 млн рублей в год. Пока вы не превысили этот лимит, можно зарабатывать сколько угодно.

Часто покупка патента обходится дешевле, чем уплата налогов на УСН, поэтому стоит обязательно проверить, можете ли вы применять этот вид налогообложения.

Патент действует на конкретный вид деятельности: например, есть патенты на грузоперевозки, на розничную торговлю, работу кафе или программирование. А вот на доставку еды патента нет.

Сколько налогов. Цена патента зависит от срока действия, региона и вида деятельности. Рассчитать стоимость для вашего региона можно на сайте налоговой.

Купить патент можно на срок от 1 до 12 месяцев. Это удобно, если вы только начинаете своё дело и не знаете, как оно пойдёт: можно купить на месяц, поработать и, если понадобится, купить потом ещё один.

Или если у вас сезонный бизнес — например, тренировки по яхтингу. Вы планируете работать только в тёплый сезон, поэтому можно купить патент на 6 месяцев — с мая по октябрь — и не переплачивать.

Сколько взносов. Фиксированные взносы здесь будут такие же, как везде: 40 874 ₽. А вот дополнительные снова рассчитываются иначе:

(Потенциальный годовой доход − 300 000 ₽) × 1%

Потенциальный годовой доход — это сумма, которую вы можете приблизительно заработать за год, по мнению налоговой. Эта цифра фиксированная, и от нее рассчитывается цена патента. Поэтому, чтобы посчитать размер этого дохода, надо разделить стоимость своего патента на 0,06.

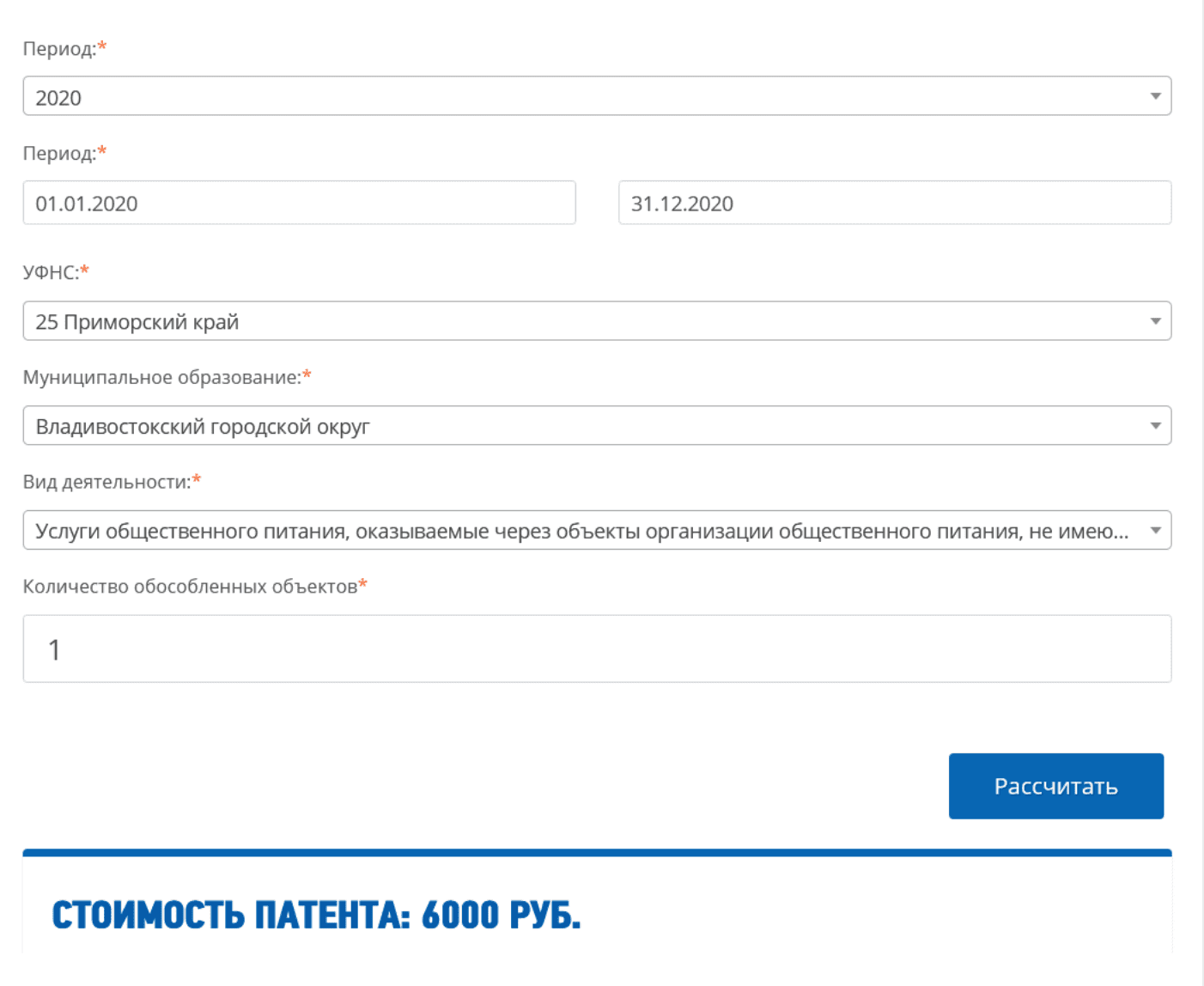

Пример.

Посчитаем страховые взносы для ларька во Владивостоке в 2021 году.

Годовой потенциальный доход: 6000 ₽ / 0,06 = 100 000 ₽.

- Дополнительные взносы: (100 000 ₽ − 300 000 ₽) × 1% = 0 ₽.

- Фиксированные взносы: 40 874 ₽.

- Всего взносов за год: 40 874 ₽.

Если патент стоит меньше 18 000 ₽, потенциальный доход такой маленький, что дополнительные взносы платить не надо.

Патент: когда платить

С оплатой патента вроде бы все ясно — купил один раз и работаешь. Если патент стоит 6000 ₽, то так и есть: проще сразу заплатить и больше об этом не думать. Но если патент стоит дорого и вы только начинаете бизнес, удобнее отложить его оплату до того момента, когда вам уже начнут приходить деньги.

За патент не обязательно платить сразу — налоговая даёт срок до конца действия патента, но есть нюансы. Сейчас будет сложно, потом объясним на примере.

Если покупаете патент на срок менее 6 месяцев, нужно уплатить всю сумму налога не позднее конца срока действия патента. Можно одним платежом, можно частями.

Пример.

Купили патент на три месяца, за три месяца надо заплатить его полную стоимость.

Если на срок от 6 до 12 месяцев, треть суммы — не позднее 90 дней после начала действия патента, а две трети — до конца действия патента. Разбиваете сумму на три части. Первую треть платите за первые три месяца, остальное — до конца действия патента.

Пример.

Патент на весь 2021 год стоит 30 000 ₽. 10 000 ₽ надо заплатить до конца марта 2021 года — это три месяца, а оставшиеся 20 000 ₽ — до конца 2021 года.

Лучше отправлять оплату не впритык к сроку, а немного заранее: в день окончания действия патента деньги уже должны быть на счёте у налоговой.

С 2021 года на патенте тоже можно вычитать страховые взносы. Для этого надо уплатить их в любой день до того, как переводить оплату патента, и подать уведомление в налоговую.

Например, вы купили патент на 6 месяцев за 30 000 ₽. Теперь надо сделать платеж на 30 000 ₽ страховых взносов в любой день в течение этих 6 месяцев, подать заявление о том, что вы применяете право на вычет, и все — за патент можно ничего не платить.

Как платить и вести отчётность на патенте

На патенте, так же как и на УСН, надо вносить платежи в налоговую и вести учёт. Сейчас расскажем подробнее.

Как платить налоги и взносы. Оплачивают патент так же, как налоги по УСН: надо сделать перевод по реквизитам в вашу налоговую. Сразу предупредим: на то, чтобы разобраться, как заполнять платежку, понадобится время. Но из хорошего — это можно сделать только один раз в год, если платить всю сумму сразу.

Если вы не хотите разбираться с этим самостоятельно, можно подключить сервис «Бухгалтерское обслуживание» в своём банке. Тогда их бухгалтеры всё сделают за вас: рассчитают и уплатят страховые взносы вовремя, подадут заявление на вычет и платёжку за патент.

Как отчитываться. По самому патенту сдавать декларацию не надо. Но патент не существует самостоятельно, его покупают дополнительно к базовой системе налогообложения: ОСН или УСН.

- Если базовая система — ОСН, то до тех пор, пока вам не пришёл доход, который не попадает под деятельность патента, сдавать никакую отчётность не нужно.

- Если базовая система — УСН, надо сдавать один раз в год нулевую декларацию по УСН. То есть отправлять заполненную форму, но в графе «Доходы» указывать 0, если доходов по УСН не было, или указывать сумму доходов, если они были.

Что ещё надо делать. Ещё на патенте надо вести Книгу учёта доходов — КУД. Это как КУДиР на УСН, только проще: можно вносить только доходы. Её можно так же вести в таблице самостоятельно или с помощью онлайн-бухгалтерии.

Вести КУД — не просто формальность. Налоговая может запросить КУД в конце года, и надо будет предоставить её в течение нескольких дней.

НПД: как работать

Теперь к самому простому режиму — самозанятости. ИП может перейти на НПД и стать ИП-самозанятым.

Это даёт ряд преимуществ, главное — можно не платить страховые взносы и не сдавать декларацию. При этом есть и ограничения: нельзя зарабатывать больше 2,4 млн рублей в год и нанимать сотрудников.

Работа на НПД намного проще, чем на остальных налоговых режимах, поэтому всё про этот режим мы расскажем в одном пункте.

Сколько платить. На НПД ставка различается в зависимости от того, кто ваш клиент. Если деньги пришли от физлица, то ставка 4%, если ваши клиенты — компании и ИП, то 6%.

Когда платить. На НПД налог платят по итогу месяца — в любой день с 1-го по 25-е число следующего месяца. Если за месяц не было доходов, можно ничего не платить.

Например, если в апреле были доходы, налог с них надо уплатить до 25 мая.

Как платить. На НПД вам не нужно заполнять сложную платёжку — можно отчитываться через мобильное приложение от налоговой «Мой налог». Зарегистрируйтесь там, и раз в месяц оно будет выставлять сумму налога, которую нужно уплатить. Сделать платёж можно прямо через приложение.

Как сэкономить на налоге. Для ИП на НПД действует налоговый вычет 10 000 ₽ — вы можете уменьшить налог на эту сумму. Но налог уменьшается не на всю сумму вычета сразу, а на его часть. Работает это так: ставка 4% уменьшается до 3%, ставка 6% — до 4%. То есть вы платите налог по пониженной ставке 3%, а 1% идет в счёт налогового вычета. И так пока вы полностью не потратите 10 000 ₽. После этого ставки снова станут обычными: 4 и 6%.

Налоговая учитывает вычет автоматически, он сам рассчитывается в приложении, дополнительно вводить ничего не надо.

Запомнить

- ИП на УСН платит 6% с дохода или 15% с разницы между доходами и расходами. Налог по УСН платят за каждый квартал.

- ИП на ПСН платят стоимость патента — за него надо заплатить до конца срока действия.

- ИП на НПД платят 4% с дохода от физических лиц и 6% с дохода от компаний и ИП. Налоги платят каждый месяц, если в предыдущем были доходы.

- Страховые взносы платят все предприниматели, кроме ИП на НПД. Есть фиксированные и дополнительные страховые взносы. Фиксированные в 2021 году — 40 874 ₽, а дополнительные — 1% от дохода свыше 300 000 ₽.

- На налогах можно сэкономить. Если платить страховые взносы поквартально, налоги по УСН и патенту можно уменьшить на сумму взносов.

- ИП с сотрудниками дополнительно платит налоги и сдает отчётность за сотрудников — в этом сложно разобраться без бухгалтера.

Если есть сотрудники, наймите бухгалтера.

В этом уроке мы разобрали все нюансы, которые касаются работы ИП на трёх самых простых налоговых режимах. Но всё это относится только к ИП без сотрудников.

Если вы планируете нанимать людей в штат, придётся сдавать ещё целую гору разной отчётности и платить дополнительные налоги. С этим без бухгалтера разобраться будет сложно. Поэтому наш совет: если планируете наём в штат, заранее наймите бухгалтера на аутсорсе или подключите онлайн-бухгалтерию в банке.