Этот урок для тех, кто планирует работать с обычными покупателями — людьми, которые заходят в кафе за чашкой кофе, покупают себе одежду или абонемент на фитнес.

Если вы работаете только с юрлицами и ИП по безналу, можете смело пропускать урок, он вам не пригодится. Как принимать деньги от таких клиентов, мы разбирали в предыдущем уроке «Как работать с контрагентами» — от них вы просто получаете деньги на расчётный счёт.

В рознице другие правила. Чтобы принимать деньги от физических лиц, надо настроить онлайн-кассу и подключить эквайринг.

Что нужно, чтобы принимать оплату от покупателей

Предприниматель открыл ИП, разобрался с налогами, устроил первых сотрудников, заключила договоры с курьерами и готов начать работать на полную. Теперь ему надо подготовиться, чтобы принимать заказы и оплату от покупателей.

Конечно, многие начинают с того, что принимают только наличные или скромно шепчут покупателю: «Переведите на Сбер по номеру телефона». И здесь сразу риск: одни покупатели так сделают, а другие могут справедливо возмутиться, потребовать выдать чек или того хуже — написать заявление в налоговую. Работать так — незаконно, и если налоговая узнает, выпишет штраф от 25 до 50% от суммы расчёта, но не менее 10 000 ₽ за каждый случай.

Даже если налоговая не узнает, это всё равно неудобно для клиентов — большинство сейчас предпочитает расплачиваться картой или смартфоном. А если покупатель хочет оплатить дорогую покупку кредиткой, отсутствие терминала может стать поводом поискать другой магазин, чтобы не платить большую комиссию за перевод.

Чтобы принимать платежи картой, нужен эквайринг. Это банковская услуга.

Бывает торговый и интернет-эквайринг. Торговый эквайринг — это устройство для приёма карт: такой небольшой терминал, мы все пользуемся им в магазинах и кафе. Интернет-эквайринг — приём платежей картой на сайте, в приложении или мессенджерах.

Но предприниматель не может просто взять деньги — и всё: ему надо выбить чек и отдать его покупателю. Для этого нужно купить онлайн-кассу, заключить договор с оператором фискальных данных и зарегистрировать её в налоговой.

Это все звучит довольно сложно, поэтому мы будем разбирать процесс по шагам.

Итак, чтобы по закону принимать платежи всеми доступными способами от покупателей, ИП нужно:

- подключить онлайн-кассу и подготовить её к работе;

- подключить торговый эквайринг и приобрести терминалы;

- подключить интернет-эквайринг для приёма платежей на сайте.

Начнём с онлайн-кассы — приготовьтесь, это будет самая муторная часть, но её достаточно пройти один раз и потом спокойно заниматься бизнесом.

Как подключить и подготовить к работе онлайн-кассу

Если предприниматель работает с физлицами без статуса ИП, то есть обычными покупателями, ему надо будет пробивать каждую продажу через онлайн-кассу.

Онлайн-касса нужна практически всем. Бессрочно работать без кассы могут ИП-самозанятые — они отправляют чеки через приложение «Мой налог». А ещё ИП, которые сдают квартиры, занимаются ремонтом обуви, продают мороженое в киосках или работают в труднодоступных регионах, где перебои с интернетом.

Использование онлайн-кассы — обязанность предпринимателя, за торговлю без неё можно получить штраф не меньше 10 000 ₽.

Подключение онлайн-кассы состоит из трех этапов:

- Покупка самой онлайн-кассы.

- Заключение договора с оператором фискальных данных (ОФД).

- Регистрация кассы в налоговой.

Покупка онлайн-кассы. Онлайн-касса — это такое устройство, которое формирует чек для клиента и одновременно направляет его в налоговую.

Она может быть физическая — как на картинке. Вы сможете поставить её в магазине или дома. Такая касса подходит для офлайн-магазинов: она печатает бумажные чеки, которые вы можете сразу отдать клиенту. Стоит онлайн-касса от 8000 до 30 000 ₽ в зависимости от функций. Например, есть кассы с сенсорным экраном и встроенной программой учёта, а есть простые с кнопками.

Ещё есть облачные онлайн-кассы — это когда вы как бы берёте в аренду автоматическую кассу, которая стоит в дата-центре и пробивает вам чек онлайн. Она выдает чеки клиентам только в электронном виде — присылает на почту или телефон — и параллельно отправляет информацию в налоговую. Такая касса продаётся как сервис и стоит от 1700 ₽ в месяц.

Облачную кассу можно подключить, если у вас интернет-магазин или вы оказываете онлайн-услуги, проводите консультации, продаёте подписку на свой курс или участие в вебинарах.

Производителей касс много, и они все разные. Выбор зависит от того, какой у вас бизнес. Главное, на что важно обратить внимание, — чтобы касса соответствовала закону 54-ФЗ и чтобы в ней уже был встроен фискальный накопитель. Об этом расскажем дальше.

Договор с ОФД. Внутри онлайн-кассы есть специальное устройство, называется «фискальный накопитель». Именно он отправляет чеки в налоговую. Работает это так: он записывает информацию о чеке, подписывает её зашифрованной подписью и передаёт оператору фискальных данных, а тот, в свою очередь, отправляет информацию в налоговую.

Фискальный накопитель — отдельное устройство. Он может быть съёмным, если уже встроен в кассу, или просто стоять отдельно. Для малого бизнеса мы рекомендуем выбрать кассу с накопителем в комплекте.

Чтобы фискальный накопитель начал работать, надо выбрать оператора фискальных данных и заключить с ним договор. За это нужно платить отдельно — обслуживание стоит около 3000 ₽ в год.

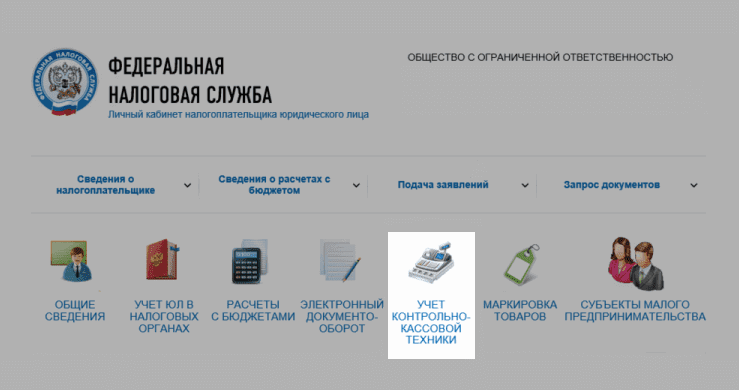

Регистрация кассы в налоговой. После покупки устройства и заключения договора с ОФД надо зарегистрировать кассу в налоговой. Для этого потребуется усиленная квалифицированная электронная подпись.

Зарегистрировать кассу можно через личный кабинет на сайте ФНС — в разделе «Учёт контрольно-кассовой техники». Там вам надо будет заполнить форму, указать модель и номер фискального накопителя и номер договора с ОФД.

Когда справитесь с регистрацией, можно будет сразу приступать к работе.

С онлайн-кассой разобрались: теперь, когда кто-то сделает заказ, касса выбьет чек и отдаст его покупателю — все данные автоматически попадут в налоговую. Теперь нужно разобраться, как принимать деньги.

Как принимать платежи наличными

Чтобы принять деньги, предпринимателю надо будет выбить чек в онлайн-кассе — и в принципе всё. Больше никаких требований нет, можно делать с деньгами практически всё что угодно: положить в сейф, потратить на закупку продуктов и зарплаты, внести на расчётный счёт или положить себе в кошелёк как прибыль. Для малого бизнеса нет ограничений, сколько денег можно хранить в кассе, поэтому класть наличные на расчётный счёт необязательно.

Единственный важный нюанс: если вы хотите использовать заработанные наличные, чтобы заплатить своему партнёру по договору, это можно делать только в пределах 100 000 рублей. Если надо заплатить сверх лимита, надо сначала положить деньги на расчётный счёт, потом сделать перевод. При этом в рамках одного договора вы можете использовать оба варианта оплаты: например, по договору на 150 000 ₽, можно 100 000 ₽ отдать наличными, а остальные 50 000 ₽ — перевести на расчётный счёт.

Как принимать платежи картой через терминал

Чтобы клиент мог оплатить доставку картой, например, курьеру — нужно подключить торговый эквайринг в банке.

Выбрать торговый эквайринг. При выборе эквайринга стоит обращать внимание на три фактора: скорость перевода денег на расчётный счёт, стоимость эквайринга и условия аренды терминала.

Удобно, когда банк переводит деньги сразу на следующий день, — тогда утром вы уже будете иметь на счёте выручку за вчера.

Терминалы банк чаще всего выдает бесплатно, платить надо только за сам эквайринг.

Стоимость может считаться по-разному: можно платить процент с каждой операции или фиксированную стоимость в месяц за пакет платежей — например, за 100 000 ₽ оборота на одном терминале.

Средняя стоимость эквайринга — 2,5% от каждой покупки. В Тинькофф эквайринг стоит от 1,79% в зависимости от тарифа. При фиксированной ставке пакет на 250 000 ₽ в Тинькофф стоит 3990 Р. Посчитаем, что выгоднее для бизнеса.

Пример

У ИП выручка в месяц по одному терминалу — в пределах 250 000 ₽. Ему выгодно перейти на профессиональный тариф, чтобы платить за эквайринг по минимальным ставкам.

При процентном тарифе она заплатит: 250 000 ₽ × 1,79% = 4475 ₽.

Пакет на оборот 250 000 ₽ стоит 3990 ₽.

Кажется, что выгоднее купить пакет. Но есть нюанс: если в один месяц предприниматель заработает больше 250 000 ₽, ему автоматически начислится ещё один пакет — и он заплатит уже 7980 ₽.

Поэтому если у вас стабильный оборот и вы понимаете, что точно уложитесь в пакет, выгоднее выбрать фиксированный тариф. Если оборот сильно скачет — процентный.

Ещё надо учитывать количество терминалов: на каждый будет начисляться свой пакет, поэтому если у вас два или три терминала и непредсказуемый оборот, тоже лучше выбрать процент.

Интегрировать торговый эквайринг с онлайн-кассой. После интеграции будет достаточно пробить сумму покупки через терминал, а он автоматически передаст данные на кассу. Можно будет ничего отдельно не пробивать.

Если интеграции нет, то кассир должен пробивать сумму покупки дважды: один раз на терминале для оплаты, второй раз на онлайн-кассе для выдачи фискального чека и отправки данных в налоговую. Если у вас офлайн-точка, где собирается очередь, рекомендуем сразу интегрировать терминал с кассой — кассир будет работать быстрее.

Как принимать платежи через сайт

Чтобы ИП настроить приём платежей на сайте, нужно подключить в банке ещё и интернет-эквайринг. Такой эквайринг можно прикрутить к сайту или мобильному приложению, а можно создавать ссылки на продажу вручную и отправлять их в соцсетях или мессенджерах.

За интернет-эквайринг банки тоже берут комиссию, но часто она рассчитывается индивидуально: это зависит от оборота, сферы деятельности и способа подключения. В среднем получается около 2,5% с каждой покупки.

Чтобы провести платёж через интернет-эквайринг, покупатель вводит данные карты в онлайн-форму и подтверждает платеж. Банк списывает деньги с карты клиента и на следующий день переводит их на счёт предпринимателя.

Есть два способа подключить такой эквайринг: с интеграцией с сайтом и без неё.

Интернет-эквайринг без интеграции. Такой способ подойдёт для продаж в соцсетях и мессенджерах, если у вас небольшой поток клиентов.

Работает так:

- В личном кабинете банка вы создаёте ссылку на оплату и присылаете её клиенту.

- Клиент переходит по ссылке, вводит данные карты и оплачивает покупку.

- Большой плюс такого подключения — вам не нужно создавать сайт, вы можете продавать, например, через соцсети или на Авито.

Если у вас интернет-эквайринг без интеграции, то чеки в онлайн-кассе надо будет пробивать вручную на каждую продажу. Но такой способ не всем подойдёт: например, доставка должна работать быстро,а заказов планируется много, поэтому лучше сразу автоматизировать процесс — подключить оплату картой на сайте.

Интернет-эквайринг с интеграцией с сайтом. Когда мы заходим в интернет-магазин и оплачиваем товары в корзине, мы пользуемся интегрированным интернет-эквайрингом. Здесь ничего не нужно делать вручную. Эквайринг подключён к сайту, покупатели приходят, сами оплачивают, вам приходят деньги.

Для удобства предпринимателей банки создают платёжные модули для сайтов, чтобы принимать оплату. Платёжный модуль устанавливается не сложнее, чем приложение на смартфоне. После установки нужно заполнить данные и настроить оплату в личном кабинете — готово, можно принимать платежи. Такой эквайринг можно интегрировать с онлайн-кассой, и когда человек будет оплачивать что-то через сайт, чек ему будет приходить автоматически.

Существуют и более сложные интеграции интернет-эквайринга, например с помощью API. По API сайт сможет обмениваться данными с банком и учётными системами. Например, сайт будет отправлять данные карты в банк, а банк — передавать информацию в вашу систему учёта, что оплата завершена и можно собирать заказ.

Такие автоматизации значительно упрощают рутинные процессы, но для их реализации надо сначала настроить внутреннюю систему учёта, а потом позвать программиста, чтобы он интегрировал её с интернет-эквайрингом.

Запомнить:

- Чтобы принимать деньги от покупателей, вам, скорее всего, понадобится онлайн-касса. Подключите её перед тем, как начать работать.

- Чтобы принимать оплату картой, нужен подключить банковскую услугу: эквайринг. Это могут быть офлайн-терминалы или приём оплаты через форму в интернете.

- Онлайн-кассу и эквайринг лучше связать между собой: так чеки формируются автоматически и продавцу не нужно тратить на это время.