Показатель «Процент маржи» (%М) отличается от понятия «наценка», которая является в бизнесе более принятой.

Давайте посмотрим на примере, где оборот 120 рублей, а маржа – 20. В этом случае стоимость товара составляет 100 рублей. Всем привычная наценка составляет 20%.

Посчитать это очень легко: необходимо сумму маржи — 20 рублей — разделить на сумму стоимости товара — 100 рублей. Получаем 0,2, то есть 20%. А чтобы высчитать % маржи, надо маржу— 20 рублей— поделить на выручку — 120 рублей. В этом случае мы получим 16,7%.

Показатель %М очень важен при АВС-анализе.

Представьте, что у вас оборот 1 млн рублей и остаётся 23%, то есть %М = 23. Значит, на все расходы компании и на чистую прибыль у вас останется 230000 рублей. Например, при таком раскладе прибыль равна 30000 рублей, а 200000 — это ваши расходы на операционную деятельность. Представьте теперь, что вы подняли %М на 10 показателей и у вас теперь остаётся, при том же миллионе, 33%, то есть 330000 рублей.

При той же сумме расходов в 200000 рублей ваша чистая прибыль составит не 30000 рублей, а уже 130000 рублей! Как вы видите, от данного показателя очень сильно зависит чистая прибыль. В нашем примере она выросла более чем на 330%.

| Оборот | % Маржи | Сумма маржи | Сумма затрат | Прибыль | |

|---|---|---|---|---|---|

| Было: | 1.000.000,00 | 23 | 230.000,00 | 200.000,00 | 30.000,00 |

| Стало: | 1.000.000,00 | 33 | 330.000,00 | 200.000,00 | 130.000,00 |

Давайте рассмотрим следующий пример:

- Мы продаём ложки и вилки. У ложек %М равен 20, а у вилок — 30.

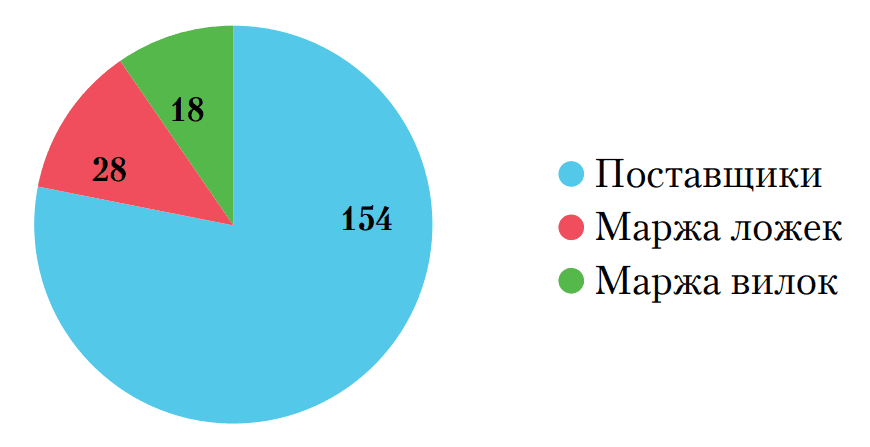

- Мы продали 7 ложек и 3 вилки. Получили всего 200 рублей выручки.

- Наша общая маржа составит 46 рублей (от ложек 28 рублей, а от вилок 18 рублей), а общий %М равен 23% (46 рублей— маржа / 200 рублей— выручка).

Допустим, наши расходы составляют 40 рублей. Соответственно, чистая прибыль составила 6 рублей.

А теперь мы делаем всё возможное (а это уже область маркетинга, рекламы, правильной мотивации продавцов и т.д.), чтобы продать больше вилок, так как у вилок %М выше! В итоге мы продали то же количество товара, 10 штук, получили те же 200 рублей выручки. Но теперь ложек мы продали всего 3 штуки, а вилок — 7 штук.

Я не буду мучить вас формулами и цифрами — самые любознательные могут посчитать. Но я хочу сказать, что чистая прибыль в итоге составит 14 рублей. Ранее она составляла 6.

| Вариант 1 | Кол-во | Выручка | Маржа | % Маржи | Расходы | Прибыль |

|---|---|---|---|---|---|---|

| 10 | 200 | 46 | 0,23 | 40 | 6 | |

| Ложки | 7 | 140 | 28 | 20 | ||

| Вилки | 3 | 60 | 18 | 30 |

| Вариант 2 | Кол-во | Выручка | Маржа | % Маржи | Расходы | Прибыль |

|---|---|---|---|---|---|---|

| 10 | 200 | 54 | 40 | 14 | ||

| Ложки | 3 | 60 | 12 | 20 | ||

| Вилки | 7 | 140 | 42 | 30 |

В итоге, продав больше товара с высоким %М, мы увеличили прибыль больше чем в 2 раза. Всегда высчитывайте средний %М в компании и старайтесь продавать товар, который имеет %М выше среднего показателя.

Вот вам идея, в какой товар необходимо вкладывать рекламный бюджет! Во-первых, он позволяет это делать и не уйдёт в минус, а во‑вторых, это поднимет вашу прибыль! Конечно, многим эти данные известны, но, к сожалению, не все их применяют.

Очередной раз определяя рекламный бюджет, выделяйте его только на товары, у которых %М выше среднего %М по всему товару или по определённой группе товаров. Также вы можете выделить товар с самым большим %М и придумать за рост продаж этого товара какие-либо бонусы и премии. Рассчитав, конечно же заранее, при каком приросте выручки какой бонус вы можете назначить.

Товар с самым высоким %М должен рекламироваться всегда! Пусть у ваших потенциальных клиентов при возникновении потребности в данном товаре сразу возникает ассоциация с вашей компанией.

При этом вы не ищете новых клиентов, не увеличиваете цены на товары-ориентиры. Просто между аналогичными товарами вы закупаете и продаёте больше того товара, у которого выше %М. Вы делаете выбор среди взаимозаменяемого товара. Это очень важный закон!