Инвесторы, голосующие своим кошельком за выбор индексных ETF, ждут от инструмента четкого и бесперебойного отслеживания индекса, которое в ETF обеспечивается за счет инфраструктуры авторизованных участников (Authorized Participants) и администраторов/кастодианов, обеспечивающих функционирование непрерывного механизма подписки и погашения (creation/redemption) как в деньгах, так и в натуре (в этом случае авторизованный участник передает корзину из ценных бумаг, соответствующую инвестиционной цели фонда, и в обмен получает новые акции ETF).

- Финансовые индексы

- Процесс оценки ETF

- Метод репликации и погрешность отслеживания

- Издержки

- Абсолютное отставание от заявленного индекса (tracking difference)

- Ликвидность

- Реинвестирование или выплата доходов (дивидендов) по ETF

- Валюта фонда

- Тип фонда

- ETP на волатильность (Volatility ETP)

- ETF с финансовым рычагом/инверсные ETF (leveraged/inverse)

- Активные ETF (Active ETF)

- «Умные» ETF (Smart Beta ETF)

- ETF с валютным хеджем (Currency Hedge ETF)

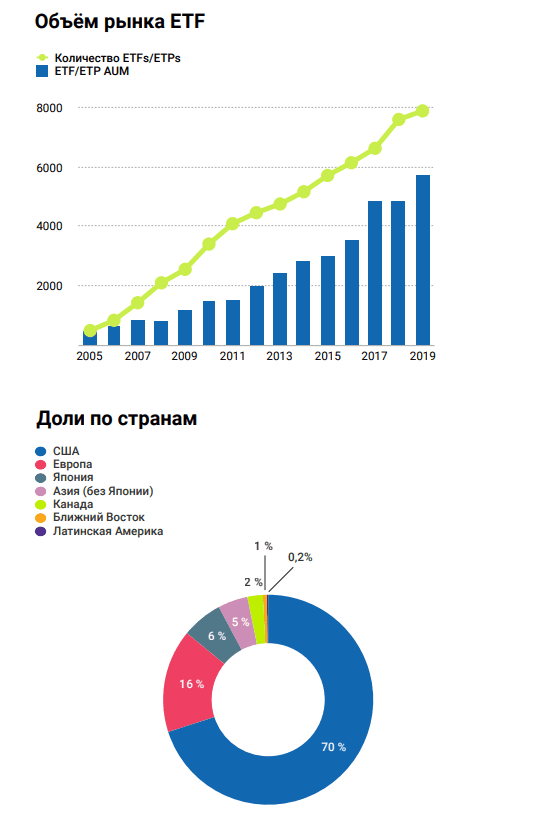

Финансовые индексы

Всего в мире насчитывается более 3,3 млн индексов на различные финансовые активы. Однако не для всех из них есть соответствующие ETF фонды.

Чтобы не потеряться во всем этом многообразии, инвестору для начала следует определиться, во что именно нужно аллоцировать средства, т. е. с классом актива, будь то акции, облигации или же сырье. Затем, если это акции или облигации, стоит уточнить страновую и секторальную принадлежность. И только после этого можно приступать к выбору подходящего ETF фонда и индекса.

Процесс оценки ETF

Метод репликации и погрешность отслеживания

Для инвестора важно, насколько близко используемый управляющим инвестиционный продукт повторит динамику рынка.

Именно поэтому мы рекомендуем инвесторам всегда обращать пристальное внимание на ошибку отслеживания, которая показывает, насколько близко с учетом расходов конкретный ETF или иной инструмент коллективных инвестиций повторяет динамику индекса (рынка). Соответственно, при прочих равных, вам стоит обратить внимание на индексный продукт с минимальной ошибкой отслеживания.

Издержки

С учетом других перечисленных здесь факторов мы советуем выбирать фонды с наименьшим заявленным общим уровнем расходов (Total Expense Ratio, TER).

Естественно, нельзя анализировать расходы изолированно от ошибки отслеживания. К сожалению, из-за особенностей регулирования и качества инфраструктуры российские открытые паевые индексные фонды, обращающиеся на бирже, (БПИФы) могут демонстрировать результаты, несоразмерные своим расходам. Даже при небольших расходах они могут показывать высокую ошибку отслеживания.

Также помните, что не во всех юрисдикциях, включая Россию, от фондов требуется раскрытие полной комиссии — убедитесь, что вам показана полная комиссия, и менеджер не может относить на фонд другие неявные расходы.

Абсолютное отставание от заявленного индекса (tracking difference)

Обязательно обратите внимание на размер абсолютного отставания от заявленного индекса — оно может существенно превышать размер совокупных расходов из-за налоговой неэффективности.

“Tax leakages” могут возникать из-за отсутствия возможности применения соглашений о двойном налогообложении, как, например, применительно к российским ПИФам на американские активы) или отсутствия адекватных процессов репликации на уровне фондов из-за операционных проблем или ошибок в управлении.

Ликвидность

Обращайте внимание на базовые активы повторяемого индекса и самого фонда, т. к. ликвидность ETF является производной от ликвидности базового актива. В то время как низкий заявленный общий уровень расходов может выглядеть привлекательно, низкая ликвидность базовых активов фонда может быть разрушительной для ваших инвестиционных целей.

Реинвестирование или выплата доходов (дивидендов) по ETF

Существуют два типа ETF в части выплаты дохода:

- с накоплением и реинвестированием дохода;

- с выплатной дохода (дивидендов).

В первом случае все приходящие доходы (дивиденды и купоны) направляются на приобретение ценных бумаг (составляющие индекса) исходя из основной цели фонда — максимально точно отслеживать выбранный индекс фонда. В этом случае фонд выбирает для повторения индексы полной доходности (total return index), которые также предполагают реинвестирование доходов в момент их получения.

Во втором случае все полученные от ценных бумаг доходы (дивиденды и купоны) выплачиваются инвестору ETF ежеквартально или раз в полугодие.

Валюта фонда

Инвестирование в иностранные рынки через индексные инструменты связано с валютными рисками, которые могут быть полностью или частично нивелированы за счет хеджирования. Эту задачу провайдеры ETF научились решать за счет создания захеджированных классов акций (ETF на иностранные рынки без валютного риска).

Выбирая фонды, подходящие именно вам, проанализируйте свою потребительскую корзину и свои инвестиционные цели. Ответьте на вопрос, как повлияет девальвация рубля на их достижение, прежде чем принимать решение о том, стоит ли вам исключать валютные риски из своего портфеля.

Тип фонда

Кроме фондов, позволяющих повторять взвешенные по капитализации индексы акций и облигаций или товары, существуют несколько альтернативных типов ETF.

ETF с плечом (leveraged ETF) – фонды, играющие на понижение (reverse/bear ETFs), smart-beta ETF, ETF на волатильность и активные ETF. По нашему мнению, они больше подходят активным трейдерам. Тенденция такова: с помощью этих инструментов управляющие компании могут использовать глобальный бренд ETF для развития своего бизнеса. Тем не менее мы считаем правильным, чтобы вы адекватно представляли данные инструменты и смогли сделать осознанный выбор — подробнее об альтернативных классах ETF читайте ниже.

ETP на волатильность (Volatility ETP)

Volatility ETP – это инструменты, в основе которых лежат деривативы на волатильность, используемую для оценки опционов. Наиболее известный индекс волатильности (или индекс страха, как его называют аналитики) — индекс VIX, который является отражением краткосрочных ожиданий рынка относительно волатильности на американском рынке акций.

К сожалению, из-за особенностей индекса фонды на прямой и обратный индекс ведут себя совсем не так, как хотелось бы инвесторам. В недавнем прошлом мы уже наблюдали события, когда на фоне роста рыночной волатильности торги инструментами на обратную волатильность (XIV) останавливались, а инвесторы в эти продукты менее чем за неделю теряли более 95% стоимости своих инвестиций.

Подробнее об опасности подобных инструментов можно почитать в «Ведомостях».

ETF с финансовым рычагом/инверсные ETF (leveraged/inverse)

ETF с плечом также отслеживают определенный индекс, только увеличивая его доходность или убыток в несколько раз благодаря встроенному финансовому рычагу. Репликация происходит на базе деривативов и/или использования заемных средств. Инверсные ETP двигаются в противоположном отслеживаемому индексу направлении, т. е. если индекс вырастет на 2% за день, то «обратный» ETF с двойным плечом упадет на 4%.

Поскольку размер финансового рычага восстанавливается до заявленного уровня ежедневно, то при более длинном инвестиционном горизонте (более одного дня) результат инвестирования в ETF с плечом 2 не будет соответствовать удвоенной доходности вложений в индекс. Более того, использование финансового рычага приводит к снижению вероятности получения положительной доходности даже на растущем, но высоко волатильном рынке (возникает так называемая проблема “volatility drag”).

Именно по этой причине финансовые регуляторы по обеим сторонам Атлантического океана крайне негативно относятся к такого рода инвестиционным продуктам и требуют от их провайдеров четко разъяснять связанные с инвестированием риски.

Активные ETF (Active ETF)

По своей природе активные ETF — это обычные активные фонды, готовые к раскрытию информации об инвестиционных активах, завернутые в упаковку ETF.

По своей природе они несут в себе проблемы, связанные с активным управлением, — оно просто не работает. При этом в мире наблюдается рост числа таких инструментов, например 25% ETF, выпущенных в 2018 г. в США, оказались активными. Традиционные управляющие, наблюдающие исход инвесторов из традиционных фондов, пытаются переформатировать свои инструменты, предлагая старую песню в новой аранжировке.

К счастью, несмотря на рост интереса к дистрибуции стратегий через active ETF, их доля продолжает оставаться ничтожно малой в общем объеме активов под управлением американских ETF (~2% от активов, лишь нескольким из них удалось перешагнуть отметку в 1 млрд долларов).

«Умные» ETF (Smart Beta ETF)

Умные, или Smart Beta ETF, — это фонды, которые вместо классических, взвешенных по капитализации индексов, используют индексы с альтернативными правилами для взвешивания компонент или, другими словами, относятся к категории активных инвестиционных продуктов.

Адепты «умных» индексов утверждают, что подход, основанный на капитализации, приводит к переоценке активов. Взамен они предлагают взвешивать компании в индексах на основе других факторов:

- фундаментальных,

- дивидендов,

- статистических свойств (например, волатильности).

Правда, такие заявления не находят статистического подтверждения: в среднем результаты работы классических индексов, отражающих все многообразие взглядов (мудрость всего рынка), оказываются в среднем лучше своих «умных» аналогов. Кроме того, все многообразие альтернативных правил может быть описано факторами размера компаний (small minus big), темпов роста (growth minus value) и моментума (momentum).

Если все же по какой-то причине инвесторы не верят статистическим данным о преимуществах инвестирования в рыночный портфель, то им стоит посмотреть на базовые «умные» фонды, основанные на этих трех базовых факторах.

Наш совет перед началом инвестирования вспомнить, что если есть «умные» ETF, то должны быть и «глупые», и эффективного инструментария для того, чтобы отделить «умных» от «глупых» пока не придумано.

ETF с валютным хеджем (Currency Hedge ETF)

При покупке акций фонда, номинированного в иностранной валюте, инвестор берет на себя валютные риски, связанные с укреплением или ослаблением курса к домашней валюте инвестора. Для того чтобы нивелировать эти риски и закрепить доходность базового актива в другой валюте, существуют ETF с захеджированными классами акций.

На данный момент рынок ETF с валютным хеджированием оценивается в 40 млрд долларов.