Ответы на самые распространённые вопросы по инвестициям в ETF даёт старший финансовый консультант Инвестиционной группы FinEx (крупнейший ETF-провайдер на рынке России) Анастасия Заварзина.

Зачем делать ETF на Казахстан, когда нет ETF на Европу или Азию? Они-то действительно нужны.

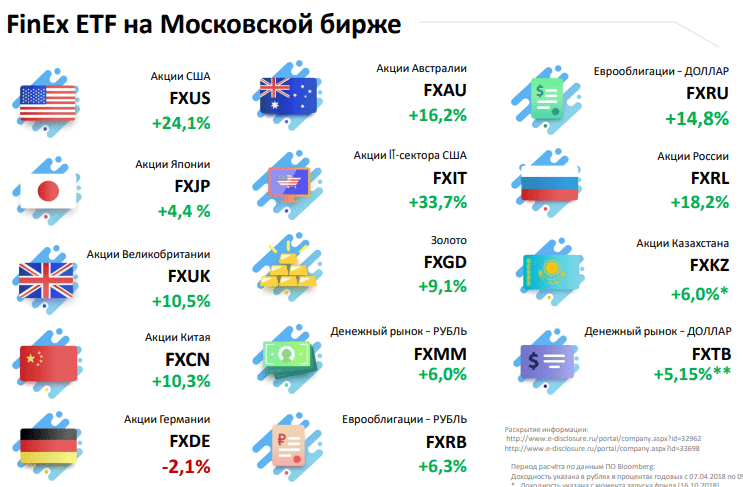

Если мы обратимся к тем фондам, которые представлены в линейке FinEx на Московской бирже, мы можем заметить, что, например, из азиатских стран здесь у нас есть Китай, Япония, это развивающийся и развитый рынок. Из Европы у нас есть Германия и Великобритания.

У нас часто почему-то спрашивает про ETF на Францию, вы конечно можете попробовать получить доступ по такому фонду возможно через других, даже возможно иностранных брокеров. При этом, если бы вы хотели именно вложиться так скажем в Европу, то Германия. Великобритания – это на самом деле те два ключевых рынка, которые задают основные тенденции в Европе и также их демонстрирует успешно впоследствии.

Но в любом случае я предполагаю, что расширение линейки у нас планируется, единственное у нас в данный момент нет информации о том, когда и какой фонд будет выпущен.

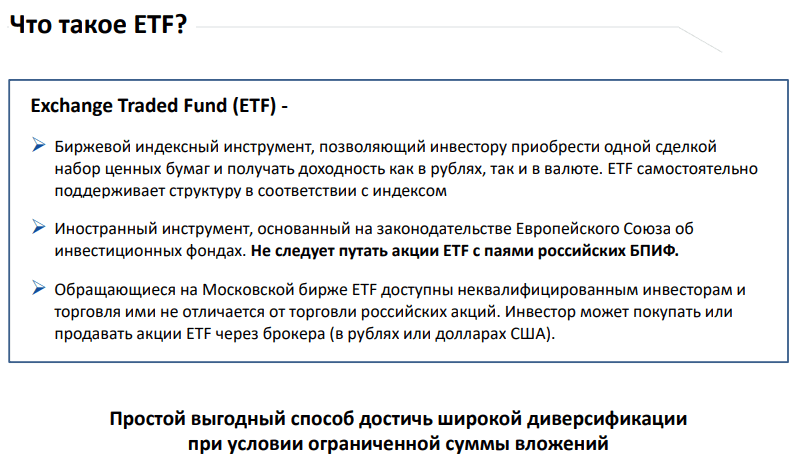

Чем принципиально отличается ETF от Финекс от БПИФ Сбербанка? Следование индексу у Сбербанка отличается всего на 0,07%.

Наиболее ключевое отличие ETF от БПИФ – это законодательство. БПИФ построен по российскому законодательству, ETF построен по законодательству европейскому. И таким образом ETF, например от компании Финекс регулируется европейским законодательством и дополнительно ещё законодательством российским.

По поводу качества отслеживания индекса сказать довольно сложно. В принципе, срок существования БПИФа того же Сбербанка сейчас не настолько большой и впоследствии через какой-то период времени конечно я думаю у нас аналитики также сравнят, какой из фондов успешнее отслеживает индекс.

И, кроме того, если мы в именно юридическую сторону вопроса чуть-более подробно уйдём, БПИФ – это по большому счёту не юридическое лицо и все денежные средства проходят через счёт управляющей компании. Если мы говорим про ETF – фонд, это полноценное юридическое лицо и к тем деньгам, активам фонда, ни у кого кроме его «кастодиана» доступа нет.

То есть именно управляющая компания фонда может смениться, и у неё нет возможности, так скажем, получить или добраться до тех денег, которые лежат в фонде. Администратор и кастодиан фондов в случае с Финекс – это Банк Нью-Йорк Меллон, и он отвечает всем своим имуществом за сохранность активов фонда.

Новичку есть резон изучать ETF? Или лучше потихоньку акции покупать? Типа купил и держи.

Всё зависит на самом деле от ваших целей.

Если вам как новичку действительно интересно приобретать акции отдельных компаний – конечно вы можете это делать. С другой стороны ETF просто избавляют вас от некоторых сложностей, то есть вы не переживаете по поводу того, что происходит с той или иной отдельно взятой компании. У вас всегда на вашем счёте есть просто рынок и он приносит вам именно рыночную доходность. Вы не переживаете: проигрываете вы рынку или так скажем обыгрываете рынок.

ETF скорее для всех инвесторов, кто, наверное, не хотел бы совершать большое количество операций по счёту и планирует сформировать именно долгосрочный инвестиционный портфель.

ETF это то же самое что и акции и с них также можно получать дивиденды? Как узнать процентную доходность?

Дело в том, что дивиденды и купоны ETF – реинвестируются, то есть они не выплачиваются и отправляются обратно фонд и направляются на покупку акций или в случае с фондом еврооблигаций – соответственно в еврооблигации базового актива.

При реинвестировании мы получаем некоторое количество даже дополнительных бонусов. Так как ETF это именно иностранные эмитенты, в случае выплаты, например дивидендов, мы не можем быть точно уверены, в какой валюте, по какому курсу и когда брокер вам их отдаст. Если мы дивиденды реинвестируем, то этих сложностей у нас просто не возникает.

И, кроме того, при реинвестировании мы не завязаны на размер получаемого дивиденда. То есть если вам в какой-то момент понадобилась определённая сумма денег – вы можете продать часть портфеля. Учитывая, что одна акция фонда стоит не так дорого это сильно на стоимость портфеля просто не повлияет. Поэтому вы можете таким образом чётко контролировать тот объём денежных средств, который вам в моменте нужен.

Если вас интересует именно процентная доходность по дивидендам (какую долю доходности ETF принесло реинвестирование), именно в процентах подсчёт не ведётся. Но на нашем сайте, внутри каждого фонда или же именно в разделе «раскрытие информации» вы можете ознакомиться с аудированной отчётностью. И в этот отчётности есть таблицы по каждому фонду с суммой дивидендов, которые в этот фонд пришли и были реинвестирована в дальнейшем.

Можно ли потерять счёт используя ETF?

Возможно вы имеете в виду: можно ли потерять все вложенные денежные средства?

Давайте здесь рассмотрим несколько вариантов. То есть разделим риск контрагента риск рыночный.

ETF – это фонд, внутри которого находится базовый актив. Конечно, стоимость фонда отражает динамику изменения стоимости базового актива. В случае с какой бы то ни было неблагоприятной ситуации на рынке. Например, как в 2018 году это нам продемонстрировал российский рынок, когда объявили очередной пакет санкций. Тогда акции российских компаний и соответственно фонды, которые содержали в себе акции этих компаний показали нам просадку.

Таким образом, да, фонды несут в себе рыночный риск, но при этом за счёт того, что они диверсифицированы – изменение стоимости одной отдельно взятой компании катастрофического влияния на стоимость одной акции фонда не несёт.

Если мы говорим про риск именно контрагента, то у фонда есть управляющая компания, и даже если управляющий фонда по тем или иным причинам прекращает свою деятельность – на фонд это никак не влияет, будет просто найден новый управляющий, который будет продолжать осуществлять ровно те же операции.

Самый неблагоприятный вариант – когда будет принято решение о расформировании фонда. В этом случае инвесторы, держатели акций этих ETF-фондов будут своевременно уведомлены через своего брокера и дальше администратор фонда, как я уже сказала – Банк Нью-Йорка начнёт продажу базового актива данного фонда.

Если мы для примера возьмем фонд на американский рынок, базовым активом являются непосредственно акции например компаний: Эппл, Майкрософт, Виза – они будут проданы по будут проданы по рыночной стоимости и соответственно стоимость будет просто перечислена по цепочке от Bank of New York через национальный расчётный депозитарий через вашего брокера вам на брокерский счёт.

То есть, даже в этой неблагоприятной ситуации инвесторы защищены от каких-либо было последствий.

Есть ли на Московской бирже, так называемые, ETF-шорт, аналоги ProShares Short S&P500 (USD)?

Дело в том, что именно в линейке Финекс ETF таких фондов нет, и насколько мне известно на Московской бирже такие фонды не торгуются. В любом случае рекомендую вам уточнить эту информацию у вашего брокера, возможно более подробно он сможет вас проконсультировать. Например, о том, как вы можете добраться до таких инструментов.

Какие наибольшие просадки по счёту бывают в использовании ETF?

Дело в том, что торговля акциями ETF-фондов ничем в этом не отличается от торговли акциями отдельных компаний и соответственно просадки при использовании ETF также возможны.

Наибольшую просадку никто не отслеживал. Тут как и везде важна диверсификация.

Выгоднее ли с точки зрения налогообложения купить ETF на Америку или купить отдельные акции США и заплатить налог на дивиденды? А с полученных дивидендов от иностранных акций ETF-фонд платит налоги когда их получает на свой счёт?

Да, с дивидендов, которые приходят в фонд, сначала уплачивается налог, после этого они реинвестируются.

Если мы говорим про сравнение, то здесь нужно отталкиваться от нескольких моментов. Если мы покупаем ETF на рынок Америки – мы это делаем одной сделкой, мы получаем регистрирование. Да, при продаже мы платим НДФЛ 13% на прибыль.

Если мы покупаем отдельные акции США, возможно у нас будет вопрос с доступом на зарубежный рынок, если вы хотите это сделать, например, через зарубежного брокера.

Также дополнительно стоит говорить о том, что вы можете, например, купить три акции, а с другой стороны можно купить одну акцию ETF-фонда. В этом случае, акции фонда будет более диверсифицированы, портфель состоящий из 3 акций будет нести достаточно большое количество специфических рисков отдельных комитетов.

Но в любом случае инвестиционное решение всегда остаётся за инвестором.

Если я покупаю американские бумаги, я заполняю W8, нужно ли здесь заполнять её?

Если вы покупаете акции ETF-фондов вам не нужно заполнять самостоятельно налоговую декларацию. Соответственно брокер выступает налоговым агентом, рассчитывает и удерживает налоги.

В случае, когда у брокера отзывают лицензию – мои акции в депозитарии и в сохранности. А что будет в случае с ETF, где хранятся акции?

Акции ETF-фондов точно также хранятся в депозитарии вашего брокера и в случае банкротства брокера или отзыва лицензии – процедура работы с акциями ETF точно такая же как и с акциями отдельных компаний.

У вас будет, например, возможность выбрать другого брокера, другого профучастника и перевести ваши бумаги, в том числе акции ETF-фондов в другой депозитарий.

Я правильно понимаю, что в ETF мы платим налог 13% дважды? Сначала при получении дивидендов на счёт, а помом при продаже на прибыль?

Смотрите, дело в том, что, когда дивиденды приходят в сам фонд – происходит оплата налога на этот инвестиционный доход. При этом ставка налогообложения определяется страной происхождения дохода. По некоторым именно ETF-акциям ставка 0%, по некоторым – другие ставки.

Соответственно здесь всё зависит от той страны, где этот доход появился. В любом случае, если даже бы ETF выплачивал дивиденды, сначала налог бы платился самим фондом при получении и потом при получении дивидендов инвестором, вы бы сразу были обязаны этот налог заплатить.

При реинвестировании дивиденды сразу на руки вы не получаете – они уходят обратно фонд. Да, впоследствии 13% НДФЛ всё равно возникает, но вы можете воспользоваться налоговыми льготами. Вы можете три года продержать бумагу на брокерском счёте и в принципе уйти от налогообложения инвестиционного дохода. Или же, если у вас нет такой возможности вы просто, так скажем, можете отсрочить момент выплаты налога.

Какие ETF держите сами и можете порекомендовать?

Дело в том, что на самом деле нет одного универсального решения какие ETF кому покупать, а кому не покупать.

Лично у меня есть некоторое количество акций ETF-фондов, среди них, например, наш фонд денежного рынка FXMM, но при этом, в любом случае это не является инвестиционной рекомендацией.

Каждый инвестор самостоятельно, исходя из своих целей, возможностей, отношения к риску и именно сроков в течение, которых он бы хотел достичь своей инвестиционной цели – принимает решение о том, какие фонды ему приобретать.

Сколько акций ETF нужно для сбалансированного портфеля?

В принципе, для того, чтобы войти в рынок, требуется лишь купить одну акцию ETF-фонда. Я не могу сказать, что для формирования инвестиционного портфеля нужно столько-то акций таких-то ETF фондов. Всё зависит очень сильно от инвестора, от цели самое главное.

Какой доход принесёт ETF через три года?

Дело в том, что никто не знает точно как поведёт себя рынок, поэтому и в принципе ETF-фонды, основной своей целью несут именно максимально точное отслеживание индекса.

Прогнозов на будущее, какую доходность принесёт тот или иной фонд мы не строим, так как это невозможно.

Вы можете ориентироваться на историческую доходность, но здесь дополнительно хотела бы сказать, что историческая доходность не является гарантией доходности будущей. И поэтому мы конечно должны не забывать о диверсификации и о необходимости снижать риск нашего инвестиционного портфеля.