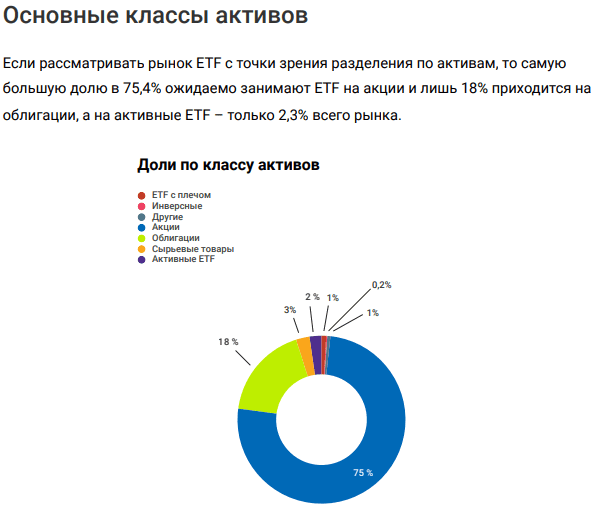

ETF (Exchange Traded Fund) — это инструмент коллективных инвестиций, который торгуется на бирже как обыкновенная акция и позволяет получить любому инвестору эффективный доступ к «корзине» различных инструментов, не покупая каждый входящий в него актив по отдельности. Фонды ETF могут выпускаться на акции, облигации, различные индексы, недвижимость, отдельные сырьевые товары, например драгметаллы.

Если какие-то термины, используемые в статье будут вам не понятны, ознакомьтесь со словарём начинающего инвестора – там все сложные понятия написаны простым языком!

- История развития ETF

- Преимущества фондов ETF

- Основные плюсы:

- Доступность

- Низкая стоимость

- Прозрачность

- Основные игроки

- Инфраструктура ETF

- Механизм подписки и погашения

- Почему процесс подписки и погашения столь важен для ETF?

- Стоимость чистых активов и индикативный СЧА

- Оценка ликвидности фондов

- Варианты репликации базового актива

- Ошибка слежения (tracking error)

- Гарантии сохранности средств

- Прекращение ETF по различным причинам — процедура защиты прав инвесторов

История развития ETF

Первый ETF появился в Канаде в 1990 году, первый американский ETF — в 1993-м. В 1988 г. Американская фондовая биржа (AMEX) решила заняться разработкой продукта, которым инвесторы смогли бы торговать в течение дня без увеличения затрат инвесторов. Возглавили разработку вице-президент по разработке новых продуктов Натан Мост (Nathan Most) и его помощник Стивен Блум.

AMEX требовалась помощь партнера, поэтому они заключили договор с одним из крупнейших банковкастодианов — State Street. Также им нужен был индекс для отслеживания, и они остановились на популярном среди институциональных инвесторов S&P 500 (отражает динамику акций крупнейших американских компаний). Состав активов фонда должен был каждый день отражать состав индекса.

Одобрение нового продукта SEC оказалось более сложным и затянутым процессом. За это время команде Торонтской фондовой биржи удалось запустить свой биржевой фонд. В 1990 году первый биржевой инвестиционный фонд (отслеживала Toronto Stock Exchange 35 Index) был допущен к торгам в Торонто. В США разработанный AMEX первый ETF под названием Standard & Poor’s Depositary Receipts, или SPDR, появился лишь в 1993 году. С самого начала работы и по сей день он остается крупнейшим ETF в мире: на август 2019 года активы составляли 260 млрд долларов.

Европейский рынок ETF стартовал на семь лет позже, в 2000 году, — соответствующие торговые сегменты запустили Лондонская биржа (LSE) и Deutsche Börse. Через пять лет среднегодовой темп прироста активов составлял 60%, а биржевые фонды торговались на 11 биржах. Постепенно ETF начали привлекать активы в глобальном масштабе, их использовали все новые финансовые советники и профессиональные инвесторы.

К 2005 году индустрия уже насчитывала 453 ETF, активы составляли 417 млрд долларов. Но наиболее активно инвесторы начали переключаться на использование ETF после 2008 года, когда стало очевидно, что подходы активных управляющих не работают, а ETF дают реальную эффективность — высокую доходность при низких издержках.

Сейчас, в 2021 году, по всему миру число ETF превышает 7000, активы находятся на уровне выше 6 трлн долларов.

Преимущества фондов ETF

ETF — биржевой инструмент, торгуемый как акция. Это означает, что в любой момент торгового дня инвестор через свой брокерский терминал или мобильное приложение может покупать и продавать акции ETF в любом количестве, пользуясь всеми возможными преимуществами биржевой торговли:

- использовать рыночные или лимитные заявки,

- занимать короткую позицию (при наличии негативных взглядов относительно будущей динамики рынка),

- совершать маржинальные операции (использовать для покупки заемные средства),

- занимать средства под залог ETF в рамках операций РЕПО.

Основные плюсы:

Доступность

В отличие от ETF, далеко не все ПИФы можно купить или продать на бирже через брокера. Большинство паевых инвестиционных фондов продолжает распространяться только через управляющую компанию или филиалы банка-партнера. Такие операции обычно связаны с выплатой высоких единовременных комиссий — надбавок. В зависимости от способа распространения надбавки при продаже ПИФа могут доходить до 3%.

Низкая стоимость

Совокупные комиссии по ETF в основном ниже, чем у ПИФов. За счет того, что ETF покупается напрямую на бирже через брокера, управляющей компании не нужно тратить время и деньги на взаимодействие с отдельными инвесторами. Кроме того, вся инфраструктура и операционные процессы индексных ETF полностью автоматизированы, что позволяет, во-первых, избежать операционных ошибок, а, во-вторых, в полной мере воспользоваться эффектом масштаба и не увеличивать расходы на оперирование с ростом активов под управлением.

Прозрачность

Администратор ETF ежедневно раскрывает полный состав активов фондов, так что инвесторы постоянно в курсе, куда вложены их деньги и действительно ли фонд повторяет структуру индекса. В отличие от ETF, ПИФы раскрывают состав своих фондов только раз в квартал, и информация о составе активов фонда в остальное время для инвесторов недоступна.

Кроме того, стоимость ETF для инвестора жестко определена размером совокупных комиссий (total expense ratio, TER) и выражается одной цифрой в процентах годовых, в то время как ПИФы обременены различными сборами и комиссиями, совокупный размер которых непредсказуем.

В результате с ETF вы точно знаете, какова реальная стоимость ваших инвестиций в каждый момент времени. В случае ПИФа это всегда ребус, ответ

на который вы сможете узнать наверняка, только продав паи и получив деньги на счет.

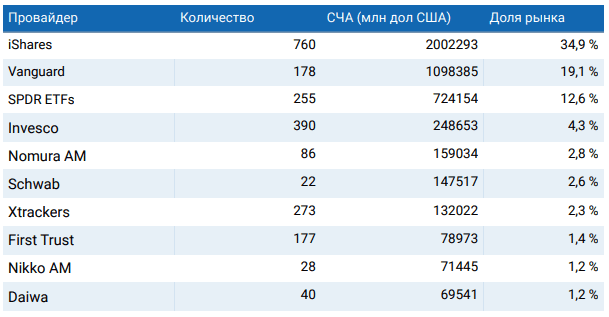

Основные игроки

Рынок ETF-провайдеров сильно концентрирован: так, под управлением трех крупнейших провайдеров находится около 70% всего мирового ETF-рынка:

- iShares (BlackRock) является крупнейшим ETF-провайдером в мире с активами в 2 трлн долларов США, что составляет 35% от всего рынка ETF.

- На втором месте с активами в 1,098 трлн долларов США находится Vanguard, но занимает лишь 19% всего рынка.

- Тройку лидеров замыкает SPDR ETFs с активами в 724 млрд долларов и занимающий 12,6% рынка.

Инфраструктура ETF

Инвесторы, голосующие своим кошельком за выбор надежных индексных ETF, ждут от инструмента четкого и бесперебойного отслеживания индекса. Это обеспечивается за счет инфраструктуры авторизованных участников (Authorized Participants) и администраторов/кастодианов, обеспечивающих функционирование непрерывного механизма подписки и погашения (creation/redemption) как в деньгах, так и в натуре (в этом случае авторизованный участник передает корзину из ценных бумаг, соответствующую инвестиционной цели фонда, и в обмен получает новые акции ETF).

Авторизованные участники — основные поставщики ликвидности ETF. Если спрос на акции фонда повышается, они предоставляют большее количество акций инвесторам благодаря механизму подписки. Если инвесторы продают акции, их забирают с рынка авторизованные участники и «погашают», обменивая на корзину базового актива.

Это позволяет биржевым ценам акций ETF большую часть времени оставаться вблизи справедливой стоимости.

Если инвесторы активно продают акции ETF фонда, цена акций падает ниже справедливой стоимости. В этой ситуации авторизованный участник покупает их и обменивает на базовые активы. Покупка акций авторизованным участником толкает цену обратно вверх. Это приводит к тому, что цена ETF не может значительно отклоняться от справедливой стоимости.

Если цена ETF начнет отклоняться от фундаментальной стоимости, например, в большую сторону, то это приведет к мгновенному возникновению арбитражных возможностей для других участников рынка: занимая и продавая акции ETF (операции шорт) и одновременно покупая базовые активы и поставляя их в фонд в обмен на акции ETF, любой профессиональный участник рынка сможет получить безрисковую арбитражную доходность.

В результате таких операций в сочетании с возможностью подписки и погашения на акции ETF в натуре (т. е. с помощью корзины бумаг) любое отклонение цены акций от фундаментальной стоимости не может быть продолжительным, и, как следствие, инвесторы в ETF могут быть уверены, что не переплачивают за интересующий их актив.

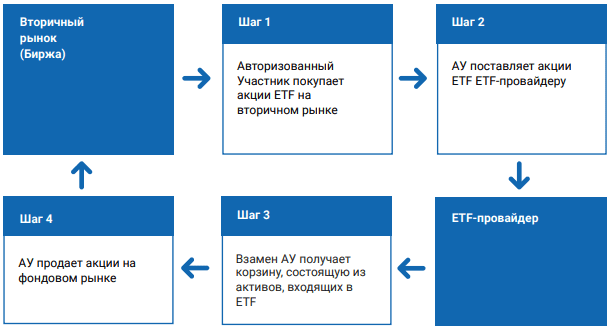

Механизм подписки и погашения

Ключом к пониманию принципа работы ETF служит механизм подписки и погашения, так называемый «секретный соус ETF», позволяющий фонду быть более дешевым и прозрачным. Принцип работы этого процесса представлен на графиках ниже.

Процесс подписки:

Процесс погашения:

Почему процесс подписки и погашения столь важен для ETF?

Благодаря наличию эффективного процесса цена ETF всегда остается близкой к справедливой стоимости. Поскольку фонд торгуется как акция, в

течение дня его цена может колебаться из-за динамики спроса и предложения.

Если его цена в какой-то момент начинает существенно превышать справедливую стоимость, авторизованный участник для начала анализирует отклонение и сравнивает его с расходами на совершение арбитражных операций. Если отклонение стоимости превышает пороговое значение, есть смысл действовать. Для этого авторизованный участник приобретает на базовом рынке корзину из активов (акций, облигаций) в пропорции индекса. Затем он обменивает корзину акций или облигаций напрямую в фонде на акции ETF и продает их на рынке, тем самым сбивая цену до справедливой.

Справедливо и обратное: когда ETF торгуется значительно ниже своей справедливой цены (с дисконтом), авторизованный участник покупает акции ETF, обменивает их у фонда на акции компаний, составляющих индекс, и продает их на открытом рынке базовых активов.

Благодаря этому арбитражному процессу цена акции ETF остается вблизи справедливой стоимости составляющих его базовых активов. Насколько близкой будет цена к справедливой стоимости, определяется ликвидностью базовых активов (насколько близкими являются цены покупки и продажи инструментов, составляющих фонд, на рынке), а также расходами на совершение арбитражных операций — стоимости исполнения сделок на рынке ETF и базовых активов (брокерские комиссии) и капитала, который необходим для арбитражных операций.

Вторым важным плюсом процесса подписки и погашения в натуре (англ. In-kind) является снижение издержек самого фонда и его конечных инвесторов. Все расходы, связанные с новыми подписками на акции ETF или их погашением, несет авторизованный участник. В отличие от доверительных фондов (или ПИФов, как их вариант называют в России), они не перекладываются на инвесторов.

Стоимость чистых активов и индикативный СЧА

Зачем инвесторам нужны эти показатели?

- Стоимость чистых активов (Net Asset Value, NAV) — важнейший показателей для ETF. СЧА в расчете на 1 акцию отражает справедливую стоимость акций ETF в валюте фонда и рассчитывается на конец дня как текущая стоимость всех активов, входящих в фонд, деленное на количество акций ETF.

- Индикативный СЧА (indicative NAV, iNAV) является аналогичным показателем, но рассчитывается на основе внутридневных цен активов каждые 15 секунд специальной компанией — расчетным агентом. iNAV предоставляет инвестору оперативную информацию о том, в окрестностях каких значений находится текущая справедливая цена ETF.

Так, например, если вы хотите купить фонд, чья справедливая стоимость за одну акцию составляет 1300 рублей, а вам предлагают купить за 1400, то вы вряд ли будете покупать его по такой цене и обратитесь к другому продавцу. Но на практике такая ситуация исключена или просто крайне маловероятна.

Благодаря арбитражному механизму биржевые цены ETF могут отставать или опережать фундаментальную стоимость не более, чем на размер издержек авторизованного участника по арбитражу (приведению биржевой цены к фундаментальной), существующему благодаря механизму подписки/погашения в натуре.

Оценка ликвидности фондов

Часто инвесторы ошибочно считают, что ликвидность ETF зависит от его торгового оборота на бирже, — это совсем не так. При анализе ликвидности ETF, важно помнить, что он оперируют двумя уровнями ликвидности, самым важным из которых является внутренняя ликвидность.

Ликвидность базовых активов (внутренняя ликвидность) напрямую влияет на спреды при торговле акциями ETF. Именно от ликвидности базового актива зависит, насколько быстро и выгодно авторизованный участник сможет купить или продать активы базовой корзины и обменять их на акции ETF.

Даже если биржевой оборот по ETF небольшой, в силу ликвидности его базового актива (например, американского рынка акций) инвестор даже с очень большой заявкой сможет спокойно приобрести или продать акции фонда по цене близкой к справедливой, как раз благодаря тому, что маркет-мейкер, являясь одновременно авторизованным участником, может быстро и без существенных затрат времени и капитала поставить новые акции ETF и продать их по справедливой цене.

Варианты репликации базового актива

Физическая репликация — метод репликации индекса, при котором фонд инвестирует средства в базовый актив в соответствии со структурой индекса (полная репликация) или в корзину бумаг, динамика которой близка индексу (выборочная репликация или enhanced).

Свою главную задачу — максимально точное отслеживание индекса — ETF может выполнять несколькими способами:

Полная репликация активов (full replication) — фонд покупает все активы, входящие в состав выбранного индекса, ровно в указанной в индексе пропорции и своевременно ребалансирует состав при любых изменениях в индексе.

Улучшенная репликация (enhanced replication) — покупка активов, наиболее точно отражающих отслеживаемый актив, основываясь на корреляциях, риске и т. д.

Синтетическая репликация (synthetic replication) — метод репликации индекса, при котором фонд приобретает у крупного международного инвестбанка (как правило) финансовый производный инструмент — своп полной доходности (total return swap). Своп позволяет фонду получать доходность индекса-бенчмарка, отслеживая его динамику аналогично методу полной репликации, но уже без операционных рисков, с которыми может быть связана физическая репликация.

Ошибка слежения (tracking error)

Почему за ней пристально смотрят инвесторы?

Ошибка слежения (tracking error) — это приведенное к годовым значение отклонений дневных доходностей фонда от индекса-бенчмарка. По сути, “ошибка слежения” отражает, насколько точно фонд ежедневно отслеживает индекс и как быстро и эффективно происходит перебалансировка его портфеля в ответ на изменение состава индекса.

Чем меньше ошибка слежения, тем более полно ETF отображает динамику индекса. Важно помнить, что ETF — это инструмент доступа к рынку акций, облигаций или товаров, и он не должен обыгрывать индекс или демонстрировать лучшие, чем у индекса, характеристики риск-доходность. Другими словами, ошибка слежения — это мера того, насколько надпись на упаковке (название ETF) соответствует ее содержанию (наполнению).

Чем меньше ошибка, тем выше качество ETF и тем лучше он будет выполнять свою роль в портфеле инвестора.

Гарантии сохранности средств

ETF является одним из наиболее защищенных инструментов, доступных частным и институциональным инвесторам. Неспроста именно индексные фонды являются инструментами, из которых формируются портфели «по умолчанию» в США в рамках пенсионных счетов типа 401k (пенсионные накопления американцев), и инвестирование в которые в ЕС не требует от инвесторов специальных знаний.

Основная причина благосклонного отношения регуляторов к инструменту — минимально возможные риски инфраструктуры, многоуровневая защита от недобросовестных действий управляющего и жесткий контроль контрагентских рисков. Все это достигается за счет многоуровневой процедуры контроля соответствия деятельности всех элементов инфраструктуры ETF положениям законодательства ЕС о фондах коллективных инвестиций (UCITS V Directive и другим нормативным актам ЕС), четким и полностью автоматизированным внутренним процедурам как на уровне фондов, так и их контрагентов, и отлаженной экосистеме инфраструктурных партнеров ETF — прежде всего, кастодианов, администраторов, независимых трасти и пр.

Прекращение ETF по различным причинам — процедура защиты прав инвесторов

Прекращение ETF-провайдером одних фондов и запуск других является достаточно распространенной практикой: далеко не каждый инвестиционный продукт, реализованный на основе инфраструктуры ETF, становится востребованным инвесторами.

Право инициировать расформирование ETF есть у совета директоров. В этом случае инвесторы будут своевременно уведомлены о предстоящей ликвидации и смогут продать акции на вторичном рынке или позднее реализовать свои права в рамках процедуры погашения (до тех пор, пока погашение акций не завершено, фонд не сможет прекратить свою деятельность и приостановить следование заявленной инвестиционной стратегии).

Сама процедура погашения реализована таким образом, чтобы даже у самого беспечного инвестора не возникло проблем с реализацией своих прав. Погашение происходит автоматически по цепочке: администратор, Euroclear, НРД, брокер инвестора, инвестор — и не провоцирует возникновения дополнительных контрагентских и/или операционных рисков или расходов.